Credito:Istituto di fisica di Leiden

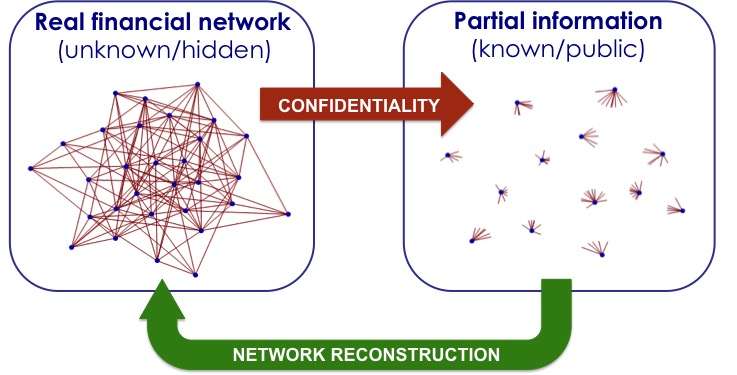

Una panoramica completa di tutti i prestiti e debiti tra banche eviterebbe un nuovo collasso finanziario. Ma le banche non forniscono queste informazioni. Un modello econofisico di Diego Garlaschelli e collaboratori ricostruisce la situazione più probabile e si classifica al primo posto in due prove indipendenti.

La crisi finanziaria del 2008 ha reso ampiamente chiaro quanto sia imprevedibile e vulnerabile il nostro sistema bancario. Le banche sono intrecciate in una complessa rete globale di debiti e prestiti, dove un problema finanziario inizialmente locale può portare a una cascata di fallimenti. Una mappa dettagliata dei collegamenti interbancari in tutto il mondo consentirebbe al sistema di evitare che le dipendenze diventino troppo forti. Però, le banche non divulgano informazioni su chi prestano e da chi prendono in prestito. Sono obbligati solo a rivelare il loro debito e credito totale.

Rischiosità nascosta

Per ogni banca, la mancanza di conoscenza su come i suoi debitori e creditori sono collegati al resto del sistema spesso implica una "rischiosità nascosta". Questo rende difficile decidere il tasso di interesse per i prestiti. Per aggirare questo deficit informativo, Il fisico di Leida Diego Garlaschelli e un team di collaboratori internazionali hanno costruito un modello teorico basato sulla fisica statistica che calcola la probabilità che ciascuna banca prenda in prestito denaro da un'altra banca. Il suo modello è stato giudicato il miglior modello probabilistico da una collaborazione di diverse banche centrali e da un gruppo di ricerca indipendente.

Miglior modello

Questi studi hanno confrontato le prestazioni di diversi metodi alternativi nella ricostruzione di vere reti interbancarie protette dalla privacy da informazioni parziali, e il modello di Garlaschelli e collaboratori è risultato il migliore in entrambi i casi. "Le banche determinano il tasso di interesse per i prestiti ad altre banche in base alla rischiosità percepita, ' spiega Garlaschelli. "Se la banca A ha prestato molto denaro alla banca B, che a sua volta ha prestato denaro a una banca instabile C, allora il banco A diventa instabile, anche. Il nostro modello riflette questo, e può essere utilizzato per stimare i rischi nascosti e calcolare tassi di interesse più realistici. Tariffe corrette mantengono stabile il sistema.'

Vecchio modello

Il vecchio modello consolidato si basava esclusivamente sui numeri nudi per l'addebito/accredito totale. Ad esempio, stimare il rapporto tra Rabobank e ING, si moltiplica l'addebito totale di Rabobank per il credito di ING e si divide per la somma totale in circolazione nel mondo. Questo crea una rete in cui tutte le banche sono collegate tra loro. Però, questo ignora il fatto che in realtà, la maggior parte delle relazioni è inesistente; perciò, quelli che esistono sono molto più pesanti di quanto previsto dal vecchio modello. E quei collegamenti sono proprio quelli che possono propagare difficoltà finanziarie.

Densità di link

Garlaschelli:'Oltre a fornire una stima attendibile di quali banche sono collegate, il nostro modello calcola il peso più probabile di ogni relazione, dipende da un solo fattore sconosciuto:la densità dei collegamenti nel sistema. E poiché questo numero sembra essere abbastanza stabile all'interno di un paese, possiamo facilmente proxy e quindi fare una previsione su quali collegamenti esistono, e quanto pesano. Le banche centrali possono utilizzare queste informazioni per monitorare meglio la rete finanziaria e attuare politiche che impediscano che le instabilità locali si trasformino in un pericolo per l'intero sistema'.