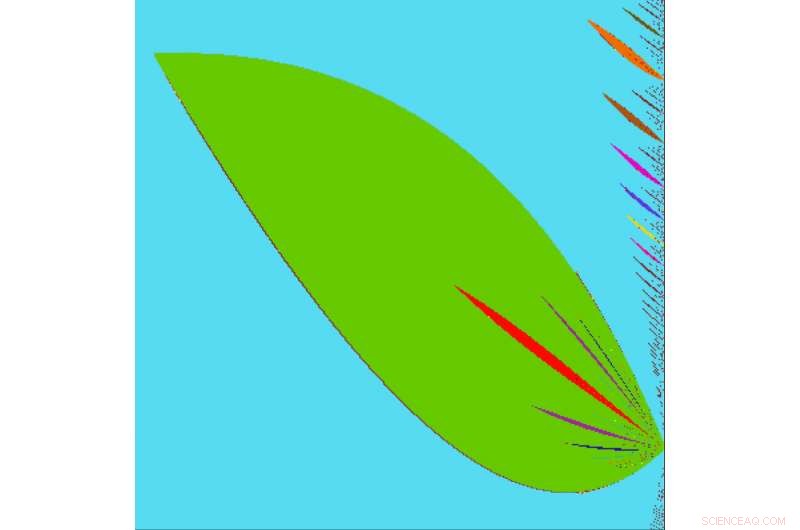

La variazione nelle competenze e nei comportamenti di assunzione del rischio tra gli investitori manda regolarmente i mercati sulle montagne russe. I ricercatori descrivono le intricate dinamiche che guidano un modello dei mercati finanziari nel caos di questa settimana. Il loro modello mira a simulare il prezzo delle attività quando gruppi misti di investitori entrano in un mercato. Esaminando le condizioni di biforcazione, hanno descritto le transizioni tra diversi regimi dinamici caotici. Hanno dimostrato che il loro modello può riflettere la natura dei mercati reali passando dalla dinamica ribassista a quella rialzista. Questa immagine mostra le transizioni tra diversi modelli dinamici irregolari (tracciati con colori distinti) modificando il livello di intensità del trading per gli speculatori di determinati tipi. Attestazione:Anastasiia Panchuk

Gli investimenti finanziari attirano una serie di neofiti occasionali verso i finanzieri di Wall Street. La variazione nelle competenze e nei comportamenti di assunzione del rischio tra gli investitori manda regolarmente i mercati sulle montagne russe. La maggior parte delle teorie economiche esistenti non può spiegare questa variabilità, ma una nuova ricerca sulla teoria del caos cerca di aiutarci a comprendere i fattori umani alla base degli investimenti.

Un team internazionale di ricercatori descrive nella rivista le intricate dinamiche che guidano un modello dei mercati finanziari Caos . Il loro modello mira a simulare il prezzo delle attività quando gruppi misti di investitori entrano in un mercato. Esaminando le condizioni di biforcazione, punti chiave in cui il comportamento del mercato virtuale cambia sostanzialmente, il team ha descritto le transizioni tra diversi regimi dinamici caotici. Hanno dimostrato che il loro modello può riflettere la natura dei mercati reali passando dalla dinamica ribassista a quella rialzista.

"Per quanto riguarda i mercati finanziari, per il momento, non è ancora ben compreso perché siano così volatili, " ha detto Frank Westerhoff, un autore della carta. "Fornendo nuove spiegazioni per alcune caratteristiche sconcertanti della dinamica dei prezzi delle attività, speriamo di favorire la comprensione di come funzionano i mercati finanziari in generale".

L'ipotesi delle aspettative razionali è uno strumento di vecchia data per prevedere i mercati finanziari. L'ipotesi presuppone che investitori e speculatori siano armati degli stessi strumenti, informazioni e abitudini. Sebbene ciò consenta un'analisi più semplice, queste ipotesi non sono state confermate dalla vita reale, osservazioni empiriche.

Anziché, il team ha sviluppato un modello che si basa su un corpus crescente di letteratura che considera eterogenei gli speculatori. Inoltre, il loro modello esamina come i fattori mutevoli nei mercati finanziari, come l'intensità con cui i diversi gruppi di investitori commerciano, influenzare i prezzi dei beni simulati.

Quando i ricercatori hanno utilizzato modelli dinamici che corrispondevano a un comportamento regolare, come restare fissi o andare in bicicletta, il loro modello potrebbe prevedere una serie di valori di prezzo nel tempo. Però, sotto determinati parametri, come introdurre comportamenti caotici, i prezzi delle attività sono diventati quasi imprevedibili.

Un'altra particolarità è apparsa nel modello:la funzione che ne descrive la dinamica fa un "salto" in due punti. Ciò implica la possibilità per due diversi attori caotici di coesistere. Ciò significa che lievi variazioni del prezzo iniziale possono arrivare a due modelli dinamici molto diversi sotto lo stesso insieme di parametri dinamici. In altre parole, il prezzo iniziale può produrre un effetto farfalla finanziaria virtuale. Se un asset simulato inizia di qualche centesimo in più, potrebbe significare la differenza tra il fallimento e il Fortune 500, o anche un mercato ribassista e rialzista.

"Dipende drasticamente dal prezzo all'inizio a quale dei due modelli il mercato arriva nel corso del tempo, " disse Anastasiia Panchuk, un altro autore sulla carta. "Implica un livello piuttosto elevato di instabilità del mercato finanziario per i rispettivi valori dei parametri, la situazione che si vorrebbe fortemente evitare in realtà."