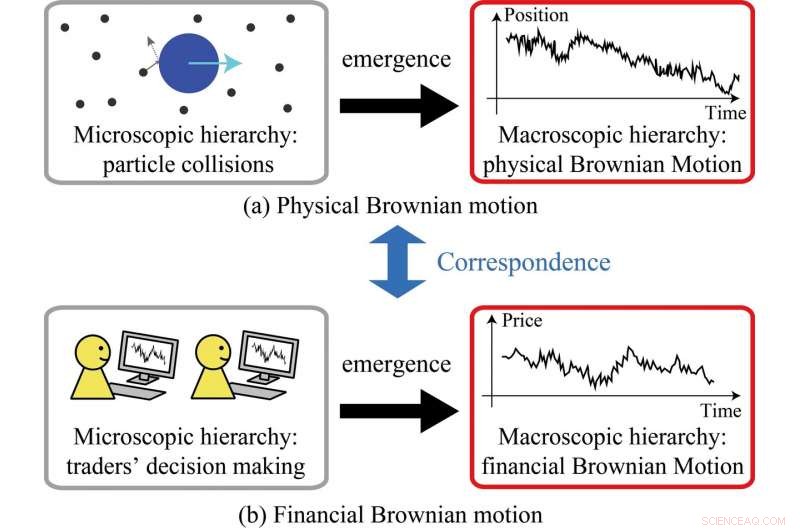

La teoria cinetica delle molecole, coinvolgendo molte collisioni tra particelle, porta all'emergere del moto browniano fisico (a). Generalizzando il quadro cinetico, lo studio ha mostrato l'emergere del moto browniano finanziario dalle decisioni prese dai singoli trader (b). Credito:Kiyoshi Kanazawa al Tokyo Institute of Technology

Liberando la potenza dei big data e della fisica statistica, ricercatori in Giappone hanno sviluppato un modello che aiuta a comprendere come e perché si verifica il movimento browniano finanziario. I ricercatori del Tokyo Institute of Technology (Tokyo Tech) hanno avvicinato i mondi della fisica e della finanza l'uno all'altro.

In uno studio pubblicato su Lettere di revisione fisica , il team ha dimostrato con successo gli stretti paralleli tra i movimenti casuali delle particelle in un fluido (chiamato moto browniano fisico) e le fluttuazioni dei prezzi nei mercati finanziari (noto come moto browniano finanziario).

Così facendo, fanno rivivere il lavoro seminale del matematico francese Louis Bachelier, che nel 1900 per primo descrisse il processo stocastico, che in seguito divenne noto come moto browniano nel contesto dei modelli finanziari. Straordinariamente, Le scoperte di Bachelier furono pubblicate cinque anni prima che Albert Einstein pubblicasse il suo primo articolo sul moto browniano fisico.

"Le misteriose somiglianze tra il moto browniano fisico e quello finanziario hanno incuriosito gli scienziati per oltre 100 anni, " dicono i ricercatori. "Nel nostro studio, abbiamo chiarito come il moto browniano finanziario emerga dalle dinamiche microscopiche del mercato finanziario basate su dati osservativi diretti e analisi teoriche."

Guardando al mercato dollaro USA-yen giapponese, il team ha utilizzato l'analisi dei big data per capire cosa sta succedendo a livello micro, che si riduce al processo decisionale dei singoli commercianti di valuta estera.

Diversi studi condotti in precedenza presso la Tokyo Tech dai coautori del presente studio, tra cui Misako Takayasu, hanno gettato le basi per esplorare in modo più dettagliato l'emergere del moto browniano finanziario.

Il lavoro attuale, guidato da Kiyoshi Kanazawa e supervisionato da Takayasu e altri, ha beneficiato di un set di dati più completo che è diventato disponibile a luglio 2016. Questo set di dati ha consentito un approccio meticoloso al monitoraggio del comportamento di tendenza dei singoli trader. Se esaminati collettivamente, questa tendenza è risultata analoga al concetto di inerzia in fisica.

Inoltre, i ricercatori sono stati in grado di ampliare il loro modello per dimostrare che il loro approccio era coerente con dinamiche (macroscopiche) più ampie. Così, hanno sviluppato un quadro che mette in parallelo la teoria cinetica delle molecole, che costituisce la base teorica del moto browniano fisico (vedi Figura 1.). Concludono che il loro modello, radicato nella fisica standard, fornisce una solida base per comprendere le fluttuazioni dei prezzi in mercati finanziari stabili.

Mirano anche a esaminare mercati instabili vulnerabili a shock esterni, un'area di ricerca estremamente impegnativa che richiederà una migliore comprensione di come i trader reagiscono a diversi shock, nonché come tali comportamenti potrebbero riflettersi in un modello teorico.

"Crediamo fermamente che i mercati finanziari siano un buon argomento da affrontare per la scienza difficile, grazie alle recenti scoperte tecnologiche come l'analisi dei big data, " dicono.