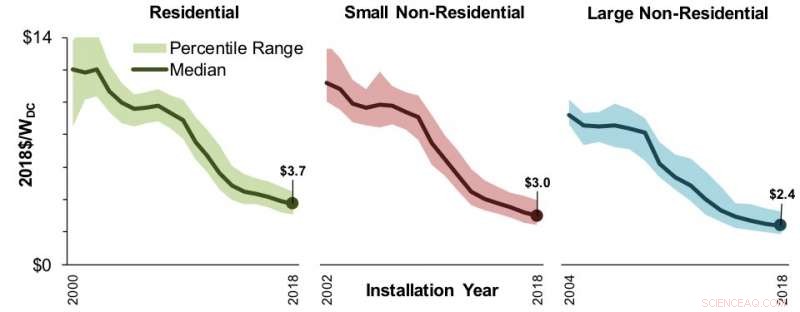

I grafici mostrano l'andamento dei prezzi installati nel tempo. Le tendenze dei prezzi si basano solo sui sistemi di proprietà dell'host. Le aree ombreggiate mostrano l'intervallo dal 20° all'80° percentile. I grandi sistemi non residenziali consistono in progetti più grandi di 100 kilowatt e, se a terra, meno di 5 megawatt di corrente alternata (AC). (Credito:Berkeley Lab)

L'ultima edizione del rapporto annuale Tracking the Sun del Lawrence Berkeley National Laboratory (Berkeley Lab's) rileva che i prezzi dei sistemi di energia solare distribuiti hanno continuato a diminuire nel 2018, che le pratiche del settore hanno continuato ad evolversi, e che i sistemi stanno diventando più grandi e più efficienti.

Il rapporto descrive le tendenze dei prezzi e della tecnologia per i progetti solari distribuiti a livello nazionale, raccolta di dati a livello di progetto da circa 1,6 milioni di sistemi, che rappresentano circa l'80% di tutti i sistemi installati fino alla fine del 2018. Più di 2 milioni di progetti solari distribuiti sono attualmente operativi negli Stati Uniti.

I risultati principali del rapporto di quest'anno includono:

- I prezzi installati hanno continuato a diminuire fino al 2018 e nel 2019. I prezzi medi nazionali installati sono diminuiti anno su anno dal 5% al 7% in tutto il mercato, tendenze continue osservate negli ultimi cinque anni. Prima di ogni incentivo, i prezzi medi nazionali installati nel 2018 hanno raggiunto $ 3,70 per watt per residenziale, $ 3,00 per piccoli non residenziali, e $ 2,40 per i grandi sistemi non residenziali.

- I prezzi installati variano in base allo stato. I prezzi per watt variavano ampiamente per tutti i settori e le regioni, che vanno da un minimo di $ 2,80 nel Wisconsin a un massimo di $ 4,40 nel Rhode Island per i sistemi residenziali. La gamma di prezzi per i piccoli sistemi non residenziali era simile, da $ 2,50 a Washington a $ 3,70 in Minnesota. Le differenze di stato derivano, in parte, dalle condizioni di mercato sottostanti, come le dimensioni del mercato e la concorrenza, così come le differenze nei processi di autorizzazione e di interconnessione, le tasse, e incentivi.

- Altri driver di prezzi. Altre differenze di prezzo possono derivare dalle dimensioni del sistema, tipo modulo e inverter, tipo di montaggio, Posizione, installatore, tipo di cliente ospitante, e nuove costruzioni vs. retrofit. Il rapporto di quest'anno per la prima volta include una nuova appendice con un'analisi che mira a isolare gli effetti dei singoli fattori di prezzo, comprese le caratteristiche del mercato fotovoltaico locale legate alle dimensioni del mercato, concorrenza, esperienza di installatore, e altri fattori.

- Trend di mercato. La proprietà di terzi di impianti residenziali e piccoli non residenziali è diminuita negli ultimi anni, scendendo al 38% e al 14% del campione 2018, rispettivamente. Questa tendenza riflette l'emergere di prodotti di prestito residenziale, tra gli altri fattori. La proprietà di terzi di grandi sistemi non residenziali ha, Invece, non ha mostrato un chiaro declino, rappresenta il 34% del campione 2018. Clienti esenti da tasse, come le scuole, governo, e organizzazioni senza scopo di lucro, che sono più spesso di proprietà di terze parti, costituiva una quota sproporzionatamente ampia (circa il 20%) di sistemi non residenziali.

- Gli impianti fotovoltaici distribuiti continuano a crescere, più efficiente. Le dimensioni mediane dei sistemi nel 2018 sono cresciute fino a 6,4 kilowatt per i sistemi residenziali e circa 50 kilowatt per i sistemi non residenziali, con il 20% di quest'ultimo superiore a 200 kilowatt. Le maggiori dimensioni del sistema riflettono in parte una crescita costante delle efficienze dei moduli, che è salita di un intero punto percentuale a una mediana del 18,4% tra gli impianti installati lo scorso anno. Il rapporto copre anche le tendenze di progettazione del sistema, compreso l'orientamento del pannello, rapporti di carico dell'inverter, solare-più-accumulo, uso dell'elettronica di potenza a livello di modulo, e proprietà di terzi.