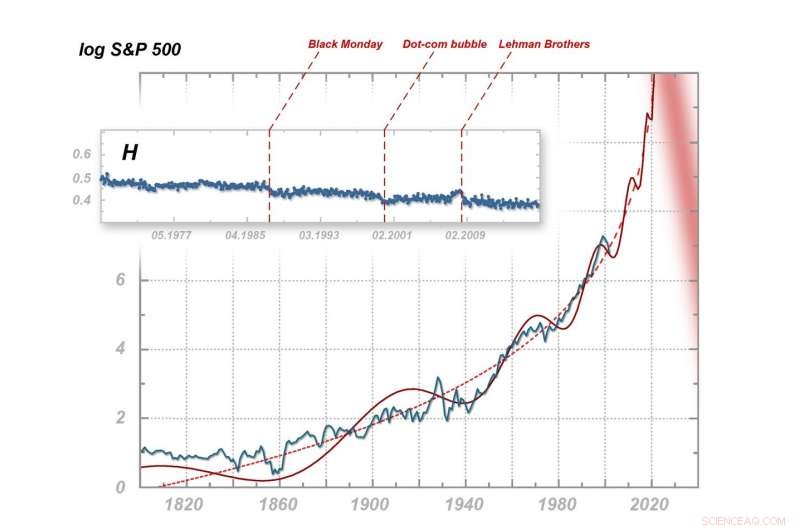

Manifestazioni multifrattali e frattali del nervosismo nell'economia mondiale. In alto:variazioni dell'esponente di Hurst per l'indice S&P 500 nell'ultimo mezzo secolo, con i momenti di crolli finanziari segnati. Sotto:oscillazioni dell'S&P 500 negli anni 1800-2003 con estrapolazione (effettuata nel 2003) al 2025. Credit:IFJ PAN

Il prossimo futuro dell'economia globale appare estremamente cupo. Questa previsione pessimistica deriva da un'analisi statistica avanzata dell'indice del mercato azionario S&P 500, recentemente pubblicato da scienziati dell'Istituto di fisica nucleare dell'Accademia polacca delle scienze di Cracovia. Sulla base della loro analisi, i ricercatori spiegano perché, tra una dozzina di anni, possiamo aspettarci un crollo finanziario senza precedenti.

lunedì nero, lo scoppio della bolla delle dot-com e il fallimento della Lehman Brothers hanno scosso l'economia globale. Prossimamente, però, potremmo dover affrontare un crollo così gigantesco dei mercati finanziari che tutti i precedenti crolli appariranno come ostacoli minori in confronto. Questa visione catastrofica emerge dall'analisi multifrattale dei mercati finanziari presentata nelle pagine di Complessità dagli scienziati dell'Istituto di fisica nucleare dell'Accademia polacca delle scienze (IFJ PAN) a Cracovia, e coincide con le loro precedenti previsioni di una dozzina di anni fa.

"I dati sono, Sfortunatamente, abbastanza inequivocabile. Sembra che dalla metà degli anni 2020, un crollo finanziario globale di una portata senza precedenti è altamente probabile. Questa volta, il cambiamento sarà qualitativo, davvero radicale, " afferma il Prof. Stanislaw Drozdz (IFJ PAN, Università della Tecnologia di Cracovia).

Nella loro ultima pubblicazione, scienziati dell'IFJ PAN hanno esaminato vari dati economici, compreso l'elenco giornaliero dell'indice Standard &Poor's 500 nel periodo da gennaio 1950 a dicembre 2016. L'obiettivo principale dell'articolo dei ricercatori di Cracovia non era quello di fare previsioni catastrofiche, ma per presentare in modo credibile questioni relative al verificarsi di effetti multifrattali nelle serie temporali finanziarie (cioè prezzi o indici di borsa). L'attenzione degli scienziati è stata particolarmente attirata da un grafico che mostra i cambiamenti nell'esponente di Hurst, calcolato per l'S&P 500 in base agli spettri multifrattali ottenuti durante l'analisi.

L'esponente di Hurst può assumere valori da 0 a 1 e riflette il grado di suscettibilità di un sistema a un cambiamento di tendenza. Un valore pari a 0,5 significa che nella misurazione successiva, il valore testato fluttuante ha la stessa probabilità di aumentare come di diminuire. Valori inferiori a 0,5 indicano una maggiore tendenza all'alternanza nelle direzioni di fluttuazione:un aumento di valore aumenta la probabilità di una diminuzione o viceversa, che nel contesto delle finanze può essere interpretato come un sintomo di nervosismo. I valori superiori a 0,5 indicano la natura persistente dei cambiamenti e la tendenza del sistema a costruire un trend. Dopo un aumento, c'è quindi una maggiore probabilità di un altro aumento, e dopo una diminuzione, una successiva caduta maggiore.

Stabile, i mercati maturi sono riconosciuti come quelli il cui esponente di Hurst è pari a 0,5 o mostra solo lievi deviazioni da questo valore. Il grafico di Hurst per l'S&P 500 in realtà inizia a 0,5. Il 19 ottobre, 1987, però, c'è stato un incidente:il lunedì nero. L'esponente è poi leggermente diminuito, ma per più di un decennio, è rimasto di nuovo relativamente stabile. Al cambio di secolo, c'è stata una netta caduta, ed entro marzo 2000, la bolla delle dot-com era scoppiata. Proprio come prima, l'esponente di Hurst si stabilizza nuovamente, ma per un periodo più breve. Alla fine del primo decennio, cominciò improvvisamente a crescere rapidamente, solo per cadere dopo il fallimento di Lehman Brothers nel settembre 2008. Da quel momento, l'esponente di Hurst non solo non è tornato al valore di 0,5, ma nell'ultimo decennio è sceso abbastanza chiaramente e sistematicamente al di sotto del valore particolarmente preoccupante di 0,4.

"Ciò che colpisce anche nei cambiamenti dell'esponente di Hurst per l'S&P 500 è l'accorciamento degli intervalli di tempo tra incidenti consecutivi e il fatto che dopo ogni crollo, l'indicatore non torna mai al suo livello originale. Abbiamo un chiaro segnale qui che il nervosismo del mercato mondiale è in continua crescita, per decenni, indipendentemente dal cambiamento delle persone, entità aziendali o tecnologia, " nota il prof. Drozdz.

Questa dipendenza osservata corrisponde ad un'altra rilevata dal Prof. Drozdz e dai suoi colleghi già nel 2003. Nella loro pubblicazione in Physica A:Meccanica statistica e sue applicazioni , uno dei grafici mostra le variazioni del logaritmo dall'indice S&P 500 a partire dal 1800 (i valori precedenti all'introduzione dell'S&P 500 sono stati ricostruiti sulla base dei dati storici). La curva a zig-zag si piega lungo una sinusoide di frequenza crescente, salendo sempre più dinamicamente verso l'asintoto situato intorno al 2025. Ogni successivo schianto è preceduto da oscillazioni più piccole, quasi mini-crash, che sono stati chiamati precursori. Molti dei precursori hanno i loro precursori ancora più piccoli, mostrando così una certa auto-somiglianza.

"Il fatto è che un'analoga dipendenza autosimilare può funzionare anche su scale temporali più ampie. In tal caso, tutti gli incidenti precedenti sarebbero solo precursori di un evento molto più grande e pericoloso. Quando ci imbattiamo in un processo con dinamiche simili in fisica, si parla di transizione di fase del secondo tipo, come la comparsa o la scomparsa di proprietà magnetiche nel materiale magnetico intorno alla temperatura di Curie, " dice il prof. Drozdz.

Resta aperta la questione della credibilità di una previsione così pessimistica. Se i mercati finanziari non cambiano qualitativamente nei prossimi anni, lo scenario peggiore dello sviluppo degli eventi ha la possibilità di diventare realtà. Però, la differenza significativa tra il mondo della matematica o della fisica e il mondo della finanza è fondamentale. Le leggi matematiche e i modelli costruiti all'interno della fisica sono efficaci e relativamente semplici, per la semplicità interna e l'immutabilità degli oggetti che riguardano. I mercati finanziari sono molto più complessi. I loro partecipanti sono mutevoli:ricordano, loro imparano, possono reagire sia logicamente che emotivamente. Non mancano gli esempi che dimostrano che quando la conoscenza di una legge con potere di previsione è diffusa tra un numero significativo di operatori di mercato, il mercato cambia rapidamente e la regolarità rilevata scompare. Succederà lo stesso nel caso dell'imminente hyper-crash?

Il problema è che non sappiamo cosa dovrebbe incidere sul mercato globale per evitare il crollo imminente. Non è nemmeno certo se rimedi conosciuti possano essere introdotti in tempo - e il tempo sta per scadere, secondo i ricercatori. Il futuro dell'economia mondiale dalla metà degli anni 2020 appare quindi molto fosco.

"Probabilmente, siamo gli unici che non possono perdere su questa previsione. Se si verifica l'ipercrash, avremo mostrato la potenza dei nostri strumenti statistici multifrattali in modo spettacolare. Personalmente, però, Preferirei che questo non accadesse. Se questo è il caso e l'ipercrash non si verifica, avremo ancora l'interpretazione abbastanza accettabile che la nostra previsione fosse corretta, ma il comunicato stampa di oggi avrà influenzato il comportamento degli operatori di mercato e, abbiamo appena salvato il mondo, " nota il prof. Drozdz.