Credito:www.shutterstock.com

Con il budget della Nuova Zelanda del 14 maggio che dovrebbe tracciare la via d'uscita dalla crisi economica, Il ministro delle finanze Grant Robertson dovrebbe guardare al passato come al futuro. I ministri delle finanze di altri paesi stanno affrontando decisioni simili, molti ancora più vincolati di quelli neozelandesi.

Ma l'affermazione comune che viviamo in "tempi senza precedenti" non è del tutto vera. Il distanziamento sociale e altre interruzioni drammatiche delle nostre vite non sono una novità.

Un chiaro precedente è l'epidemia di SARS che ha colpito Singapore, Cina, Hong Kong, e Taiwan nel 2003. Altri esempi più localizzati ma catastrofici, come il terremoto di Haiti del 2010 o lo tsunami nell'Oceano Indiano del 2004, sono anche istruttivi.

Ciò che è diverso è la portata della crisi attuale. Ovunque le economie sono in caduta libera e la disoccupazione è in aumento. I dati sul prodotto interno lordo per il primo trimestre del 2020 mostrano un declino economico che non si vedeva dalla seconda guerra mondiale. Si prevede che il secondo trimestre sarà ancora peggiore.

La sfida per i governi è gestire sia le aspettative che la spesa per guidare la ripresa. Nonostante l'accelerazione dei cosiddetti progetti di costruzione "pronti per la pala", ciò non significa necessariamente che la spesa infrastrutturale sia una bacchetta magica.

Un alfabeto di possibili guarigioni

Ci sono quattro plausibili traiettorie di recupero. Una ripresa a forma di V suggerisce che le economie colpite si riprenderanno rapidamente dopo il blocco. Una ripresa a forma di U comporta un simile ritorno alla normalità, ma dopo una recessione più lunga.

Credito:la conversazione

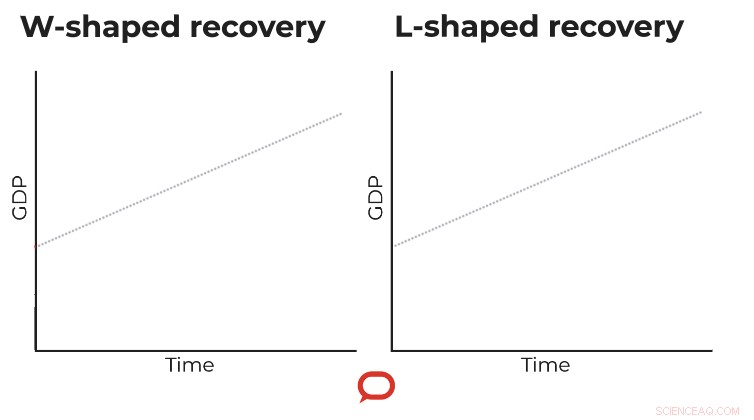

La W descrive un secondo colpo all'economia, molto probabilmente da una seconda ondata di contagi (come accadde nel secondo inverno della catastrofica pandemia influenzale 1918-1919) ma potenzialmente anche causati da politiche economiche sbagliate. La cosa più preoccupante qui sarebbe il ritiro prematuro del sostegno alla spesa pubblica.

Il caso peggiore è a forma di L, in cui l'economia impiega molti anni per tornare indietro.

Credito:la conversazione

La ripresa dalla SARS è stata a forma di V in tutte le economie colpite. Mentre la SARS si è diffusa in molti meno luoghi ed è scomparsa più rapidamente della nostra attuale nemesi, il distanziamento sociale nei quattro paesi colpiti non è stato drammaticamente diverso. La paura all'epoca era palpabile come lo è ora.

Taiwan, Hong Kong e Singapore hanno tutte registrato un calo della crescita del PIL nella prima metà del 2003. Ma nel terzo trimestre le loro economie sono tornate a crescere rapidamente. L'analisi statistica che abbiamo fatto per la Banca asiatica di sviluppo ha rilevato che l'epidemia non ha avuto alcun effetto negativo a lungo termine su queste tre economie.

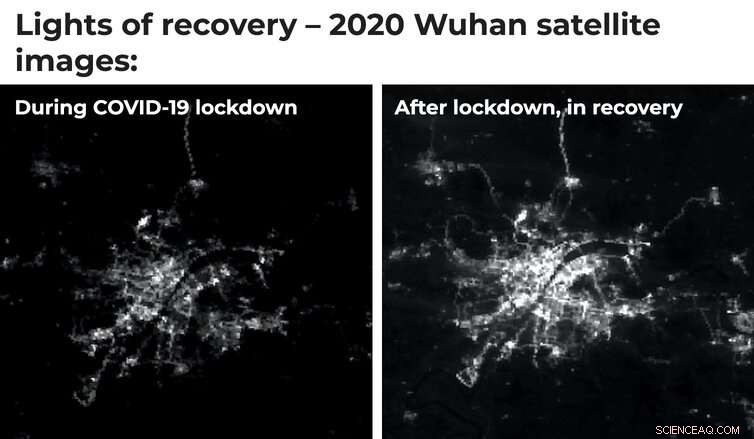

La Cina è un paese molto più grande, ma anche quando abbiamo esaminato le sue due regioni più colpite, Guangdong e Pechino, l'immagine era la stessa:una V. Lo si poteva vedere dai dati economici dell'Ufficio nazionale di statistica cinese, e con immagini satellitari della luce notturna emessa dalle aree urbane-industriali.

Questi dati suggeriscono che c'è stato un certo riorientamento dell'attività economica dopo l'epidemia di SARS (come osservato nella luce notturna diminuita) ma un effetto di lunga durata molto scarso sui redditi aggregati. Lo stesso rimbalzo potrebbe verificarsi proprio ora a Wuhan, emerso dal blocco nel marzo di quest'anno.

Credito:la conversazione

colpita dalla SARS, drasticamente ma brevemente, solo pochi paesi dell'Asia orientale (e Toronto, a causa di un'infezione trasmessa in viaggio). Ognuno aveva la capacità istituzionale e le risorse finanziarie per mobilitare con successo la ripresa una volta che l'infezione fosse stata debellata.

I dati dei ripristini dopo altri tipi di disastri raccontano una storia simile. Fatta eccezione per luoghi molto poveri e governati in modo caotico (come Haiti), i paesi tendono a riprendersi abbastanza rapidamente. Questo è vero per l'Indonesia e lo Sri Lanka, più duramente colpiti dallo tsunami nell'Oceano Indiano del 2004. La loro ripresa è stata alimentata da una generosa assistenza dall'estero e da grandi mobilitazioni in patria.

Finanziamenti mirati e gestione della paura per riprendersi più velocemente

In questo specchietto retrovisore emergono due osservazioni principali. Il primo è che l'obiettivo dei finanziamenti per la ripresa è cruciale. Dopo scosse precedenti, quando le regioni o le città non sono riuscite a riprendersi completamente, di solito era perché il recupero era sotto-risorse o il finanziamento era mal mirato.

A differenza di un disastro naturale, il danno associato a COVID-19 non è alle infrastrutture. Si tratta di occupazione in settori specifici come il turismo e la cultura. Le politiche dovrebbero quindi mirare al mantenimento dei mercati del lavoro (anche se ciò significa sostenerli con il supporto vitale) piuttosto che spendere per maggiori infrastrutture.

I progetti "pronti per la pala" sono stati fondamentali dopo la crisi finanziaria globale del 2008, quando l'interruzione riguardava principalmente il settore delle costruzioni/abitazioni. Un'iniezione di costruzioni ora non darà lavoro alla maggior parte delle persone che hanno perso il lavoro nei ristoranti, alberghi, Al dettaglio, o viaggiare.

Spendere in infrastrutture migliori e più ecologiche, quando l'infrastruttura esistente è fatiscente o pericolosa, è una buona politica in sé e per sé. Ma non fornirà l'antidoto necessario al nostro attuale malessere.

In secondo luogo, il recupero dipende in modo cruciale dalle aspettative. Nei casi in cui lo shock ha aumentato significativamente la paura di shock futuri, il recupero è stato più lento. Le famiglie e le imprese erano più riluttanti ad acquistare e investire.

Senza la certezza di aver "risolto" il COVID-19, con un vaccino o un controllo efficace, sarà impossibile un completo recupero. Più tempo ci vuole, più la nostra ripresa avrà la forma di una U allungata piuttosto che di una V. Come ha affermato di recente la rivista Economist, avremo un'economia del 90%.

Senza una buona risposta di salute pubblica potremmo anche rischiare un W, dove una seconda ondata di infezione richiede un ulteriore, duro ma necessario distanziamento sociale.

Senza gestire le aspettative su un futuro senza COVID, e senza un'azione governativa aggressiva ma ben mirata, la traiettoria post-pandemia assomiglierà a una L. Ciò comporterà un onere molto maggiore per le generazioni future rispetto a qualsiasi debito che i governi potrebbero assumersi ora per sviluppare un vaccino o mantenere a galla le imprese e le persone sui libri paga.

Questo articolo è stato ripubblicato da The Conversation con una licenza Creative Commons. Leggi l'articolo originale.