Credito:NASA Earth Observatory

Per molti anni, tutte le utenze elettriche negli Stati Uniti erano monopoli regolamentati. Sebbene alcuni Stati abbiano deregolamentato la produzione di elettricità negli ultimi 20 anni, le società di servizi elettrici in altri stati oggi rimangono monopoli. Fornire un servizio essenziale senza affrontare la concorrenza, i monopoli non controllati hanno pochi incentivi a non far pagare eccessivamente i clienti. Questo presenta un problema.

Per affrontare il problema, commissioni pubbliche sovrintendono a queste utenze regolamentate. I regolatori decidono quanto possono addebitare le utenze nel tentativo di bilanciare consentendo all'azienda di guadagnare un equo ritorno proteggendo al contempo i consumatori.

Nel loro recente articolo pubblicato su Politica energetica , Paul Fischbeck della Carnegie Mellon University e David Rode, alunno della CMU, mostrano che questo equilibrio tra le società di servizi pubblici e i loro clienti si è spostato nel tempo, a favore delle utenze.

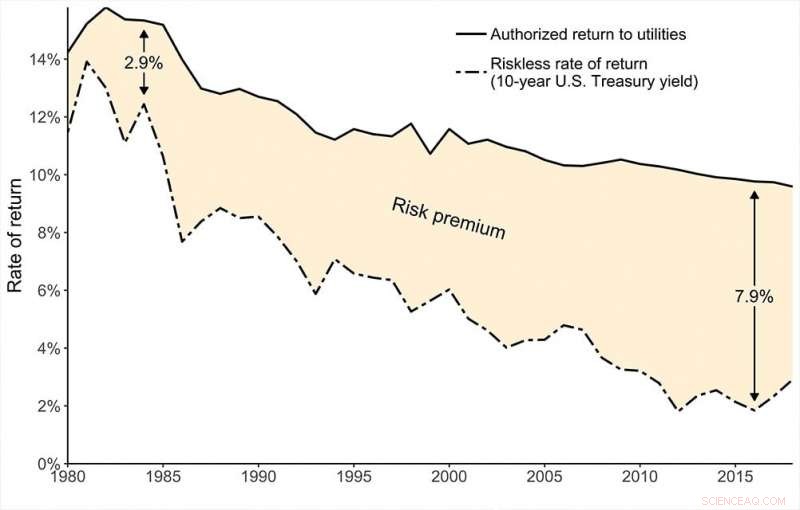

Fischbeck, un professore di ingegneria e politiche pubbliche (PPE) e scienze sociali e decisionali (SDS), e Rodi, una facoltà di ricerca aggiunta presso il Carnegie Mellon Electricity Industry Center che si è recentemente laureata con un dottorato di ricerca. nelle scienze sociali e decisionali, ha analizzato quasi tutti i casi di tariffe elettriche negli Stati Uniti degli ultimi 40 anni, un set di dati composto da circa 1, 600 casi. Hanno riscontrato un divario crescente tra i tassi autorizzati e il "tasso senza rischio, " o il tasso di rendimento di un investimento a rischio zero (come i buoni del Tesoro USA). Questo divario è noto come premio per il rischio.

"Abbiamo notato che, poiché i tassi di interesse sono diminuiti nell'ultimo decennio, le autorità di regolamentazione dei rendimenti consentivano ai servizi di pubblica utilità di guadagnare non sono diminuite di molto, " Ha detto Rode. "Questo ha creato rendimenti crescenti per i servizi di pubblica utilità". Il premio medio per il rischio nel 1980 era di circa il 3 percento. Oggi, è quasi il 7%.

I regolatori sono liberi di fissare le tariffe con una varietà di mezzi. Le decisioni della Corte Suprema degli Stati Uniti che hanno stabilito il quadro normativo non hanno imposto alcun metodo specifico, solo che il risultato dovrebbe essere equo sia per i consumatori che per le società di servizi.

In molti casi tariffari, i regolatori affermano di fare affidamento sul "Capital Asset Pricing Model" (o CAPM) per impostare le loro tariffe. Fischbeck e Rode, però, ha scoperto che i regolatori devono fare qualcos'altro. Affidarsi esclusivamente al CAPM non comporterebbe i crescenti ritorni che hanno visto nei dati.

Il divario crescente:i regolatori non hanno tenuto il passo con il calo dei tassi di interesse, portando a rendimenti più elevati per le utenze elettriche. Credito:Carnegie Mellon University

"Cosa dovrebbero fare i regolatori, cosa dicono di fare i regolatori, e ciò che i regolatori fanno effettivamente possono essere tre cose molto diverse, " ha detto Fischbeck.

Rode ha affermato di aver esaminato potenziali spiegazioni al di fuori della teoria finanziaria tradizionale e di aver utilizzato l'economia comportamentale. Quello che hanno trovato "ha mostrato più promesse nello spiegare i dati, ma ha anche rivelato costosi pregiudizi nel comportamento dei regolatori, " Egli ha detto.

Uno di questi pregiudizi è che il tasso di rendimento medio autorizzato si è stabilizzato al 10%, anche se i tassi di interesse hanno continuato a diminuire. Un livellamento dei tassi al numero tondo del 10 percento indica un fenomeno osservato ripetutamente dagli economisti:il comportamento degli investitori può essere influenzato dai numeri dei titoli, anche se la teoria sottostante si basa sullo spread tra quei numeri e il tasso di rendimento privo di rischio. Fischbeck e Rode sospettano che i regolatori siano riluttanti a lasciare che il tasso di rendimento nominale scenda al di sotto del 10%, nonostante ciò si traduca in un tasso di rendimento reale che continua ad aumentare. Questo tipo di pregiudizio è noto come "illusione del denaro".

Un altro fattore che influenza i tassi autorizzati è se un caso è stato risolto o meno. casi risolti, dove le autorità di regolamentazione e i servizi pubblici negoziano una tariffa, tendono a tradursi in rendimenti significativamente più elevati per le società di servizi.

Anche piccole deviazioni dalla teoria finanziaria nel processo decisionale dei regolatori possono avere un impatto enorme, disse Fischbeck.

"Un errore o una distorsione di un solo punto percentuale nel rendimento consentito implicherebbe decine di miliardi di dollari di costi aggiuntivi per i contribuenti, " Egli ha detto, che aumenta anche il profitto delle società di servizi.

"Le autorità di regolamentazione in Canada e in alcuni stati degli Stati Uniti utilizzano formule che determinano automaticamente i tassi al variare delle condizioni di mercato, " ha detto Rode. Una formula matematica eliminerebbe la possibilità di pregiudizi sottili o inconsci nel processo decisionale. "Questi tassi di rendimento autorizzati tendono anche ad essere inferiori, " ha detto Rodi.

Fischbeck e Rode hanno scoperto un andamento sconcertante delle tariffe autorizzate dai regolatori per i servizi di pubblica utilità:il premio al rischio è progressivamente aumentato negli ultimi 40 anni, evidenziando una disconnessione tra ciò che i regolatori affermano di fare e ciò che stanno effettivamente facendo. Gli autori sperano che il loro studio porti l'attenzione sui sottili fattori che sembrano influenzare il comportamento del regolatore, e richiede un cambiamento verso una fissazione dei tassi più sistematica.