I millennial hanno meno probabilità di possedere una casa rispetto alle generazioni precedenti alla stessa età. Credito:Andy Dean Photography/shutterstock.com

Un tempo tutti volevano comprare una casa, cercando piacere e sicurezza, così come il potenziale per la ricchezza futura.

Ma gli americani più giovani comprano case molto meno spesso di quanto non facessero le generazioni più anziane, e ciò mette a rischio un ampio settore dell'economia statunitense.

I livelli di proprietà di una casa millenaria sono notevolmente inferiori a quelli delle generazioni precedenti di età simile. Nel 1985, Il 45,5% dei giovani di età compresa tra 25 e 34 anni possedeva una casa negli Stati Uniti. Entro il 2015, questo era sceso di circa il 25%.

Poiché il settore immobiliare rappresenta attualmente dal 15% al 18% del prodotto interno lordo della nazione, qualsiasi cambiamento nel comportamento stabilito potrebbe avere conseguenze sostanziali sull'economia più ampia.

I ricercatori come me che sono interessati al futuro dell'economia degli Stati Uniti si trovano ad affrontare alcune domande difficili su come il comportamento dei millennial sta cambiando il mercato immobiliare.

La mia recente ricerca suggerisce che sia gli aumenti che le diminuzioni dei prezzi delle case possono essere direttamente collegati al luogo in cui i millennial scelgono di vivere. Se è in corso un cambiamento comportamentale a lungo termine, e questa generazione continua a non comprare case, avrà un impatto molto diretto sul PIL.

proprietà della casa

La ricerca ha dimostrato che le generazioni più giovani sono in ritardo rispetto alle generazioni precedenti in termini di pietre miliari come la proprietà della casa e il matrimonio.

Credito:la conversazione

Uno dei beni che distingue le generazioni precedenti è l'equità domestica. Nel 2001, Gen-Xers ha tenuto una media di US $ 130, 000 in attività, rispetto ai millennial nel 2016 che detenevano quasi il 31% in meno.

Però, i beni attribuiti al patrimonio immobiliare sono soggetti ai capricci del mercato immobiliare. Basta chiedere a chiunque sia ancora sott'acqua una casa acquistata prima della crisi finanziaria.

E il patrimonio immobiliare non è solo vulnerabile a sconvolgimenti economici su larga scala. Infatti, è costantemente fluttuante.

Età e costo

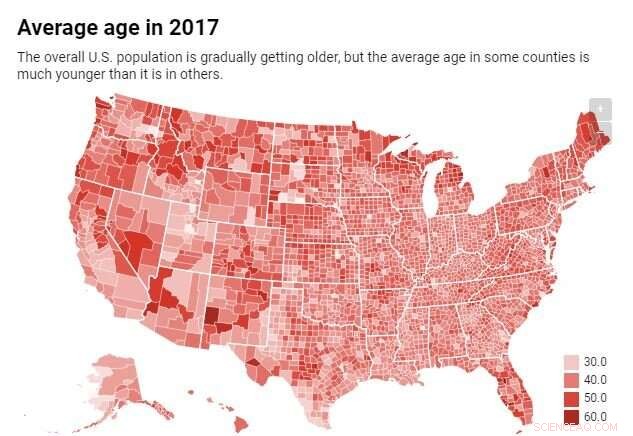

Ho analizzato i dati dell'U.S. Census Bureau e dell'American Community Survey di circa 800 delle contee più popolose degli Stati Uniti, o circa l'85% della popolazione, in uno studio non ancora pubblicato. I dati mostrano un andamento piuttosto sconcertante.

Se nessuno si è mai spostato da una contea all'altra, quasi tutte le contee invecchieranno gradualmente in termini di età media.

Però, la migrazione di individui principalmente più giovani ha causato un'escalation in questo cambiamento di invecchiamento. Alcune aree stanno invecchiando molto più rapidamente del previsto. In quelle zone, i prezzi delle case sono stati vulnerabili a cali a lungo termine.

Credito:la conversazione

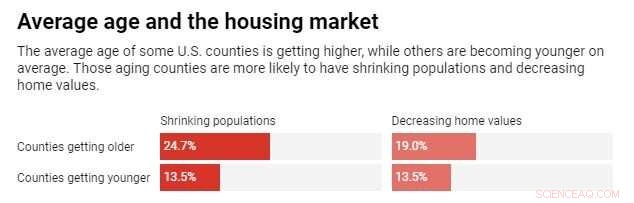

In altre parole, la tendenza all'aumento o alla diminuzione dei valori delle case segue i modelli di migrazione negli Stati Uniti.

Dal 2010 al 2016, le contee con una popolazione che invecchia avevano circa il 50% in più di probabilità di aver subito un calo dei valori delle case rispetto a quelle che stavano diventando "più giovani". Non sorprendentemente, le contee che stavano diventando più giovani sperimentavano spesso aumenti sia della popolazione che dei prezzi delle case.

Due aree che forniscono un'illustrazione di ciò sono fondamentali per l'industria petrolifera e del gas:l'area di Midland-Odessa in Texas e la contea di Ward, Nord Dakota. Entrambe le aree hanno registrato non solo una netta diminuzione dell'età dei residenti, ma anche un netto aumento della popolazione.

Questo è lontano da un fenomeno rurale. Nella contea di Allegheny, la contea della Pennsylvania che ospita Pittsburgh, un analogo aumento della popolazione ha anche diminuito l'età media dei suoi residenti.

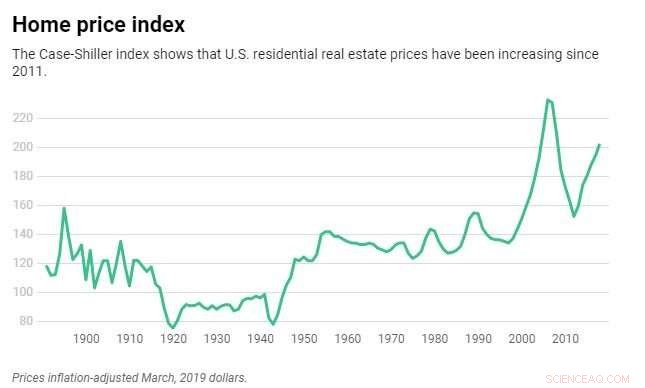

Il costo di una casa

La migrazione dei millennial verso particolari contee ha alimentato le transazioni immobiliari speculative.

Nel 2018, tali transazioni stanno raggiungendo livelli appena al di sotto dei massimi pre-crisi, rappresentando quasi l'11% di tutte le case vendute l'anno scorso. I prezzi sono gonfiati dagli acquirenti che cercano di "capovolgere" le case. Questo costringe gli acquirenti più giovani a competere con i professionisti, spingendoli fuori dai mercati in cui stanno migrando.

Credito:la conversazione

Gli acquirenti più giovani sono ulteriormente frustrati dal costo di ciò che gli economisti chiamano frizioni. Gli attriti includono commissioni che in media dal 5% al 6% del prezzo di acquisto, una miriade di spese di ispezione e valutazione, così come l'assicurazione ipotecaria e del titolo. Tutto ciò è in contrasto con la trasparenza e la facilità di accesso a cui molti millennial si sono abituati nel mondo moderno.

Poiché la generazione più giovane è più istruita, ci si potrebbe aspettare aumenti salariali significativi per contrastare alcuni di questi attriti. Ma i neolaureati tra i 22 e i 27 anni guadagnano circa il 2% in meno rispetto ai loro predecessori nel 1990.

Se anche i prezzi delle case fossero rimasti relativamente bassi, questo probabilmente non sarebbe un problema. Però, dal 2000 ad oggi, i prezzi medi delle case sono aumentati di circa il 3,8% annuo, anche se questo varia notevolmente da contea a contea.

As urban areas continue to attract more new residents, many young people may need to reassess the true value that home ownership offers. Nel frattempo, older generations are likely just becoming aware of the impact of millennial migration on the American dream. If you live in an area that is aging faster than the natural rate, the probability of your home value decreasing is very real.

Questo articolo è stato ripubblicato da The Conversation con una licenza Creative Commons. Leggi l'articolo originale.