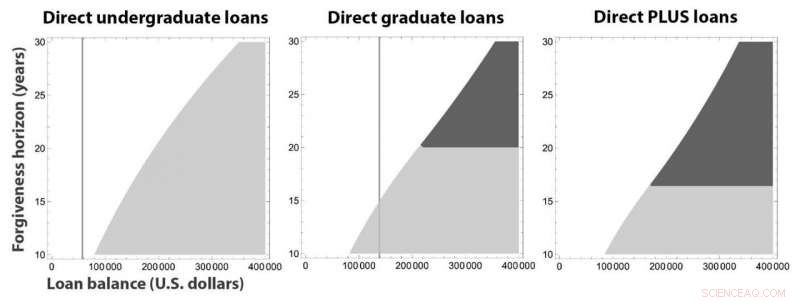

Le aree ombreggiate indicano situazioni in cui i pagamenti basati sul reddito minimizzerebbero il costo per gli studenti universitari diretti, laureato, e PLUS prestiti, secondo il tempo fino alla cancellazione del prestito in uno schema basato sul reddito (sull'asse verticale, in anni) e saldo del prestito (sull'asse orizzontale, in dollari USA). L'area grigio chiaro rappresenta l'iscrizione immediata e l'area grigio scuro rappresenta l'iscrizione successiva dopo un periodo di pagamento massimo. In aree senza ombreggiatura, la scelta ottimale è quella di effettuare pagamenti massimi fino a quando il prestito non sarà completamente estinto. Le linee verticali indicano gli importi massimi di prestito attualmente consentiti per tali regimi, indicando che è sempre meglio effettuare i pagamenti massimi sui prestiti universitari diretti e spesso è meglio farlo anche per i prestiti universitari diretti. Crediti:Paolo Guasoni, Yu Jui Huang, e Saeed Khalili.

L'onere dei prestiti agli studenti negli Stati Uniti continua a crescere senza sosta, attualmente rappresentano un totale di $ 1,7 trilioni di debiti delle famiglie tra quasi 45 milioni di mutuatari. "L'introduzione del rimborso basato sul reddito nell'ultimo decennio ha reso i prestiti agli studenti prodotti piuttosto complicati, " ha affermato Paolo Guasoni della Dublin City University. Mentre i mutuatari affrontano questo complesso processo, affrontano conseguenze a lungo termine; le persone con debiti studenteschi hanno meno probabilità di possedere una casa o diventare imprenditori, e in genere posticipare l'iscrizione a studi universitari o professionali. Sebbene sia necessaria una riforma legislativa per combattere questo problema su larga scala, i singoli mutuatari possono adottare misure per rimborsare i loro prestiti con costi minimi a lungo termine.

In un articolo pubblicato ad aprile su SIAM Journal on Financial Mathematics , Guasoni, insieme a Yu-Jui Huang e Saeed Khalili (entrambi dell'Università del Colorado, Boulder) - ha sviluppato una strategia per ridurre al minimo il costo complessivo del rimborso dei prestiti studenteschi. "Nella letteratura, abbiamo trovato principalmente studi empirici che discutono su cosa stanno facendo i mutuatari, " disse Huang. "Ma quello che volevamo sapere era piuttosto, come dovrebbe un mutuatario rimborsare per ridurre al minimo l'onere del debito?"

Gli studenti diventano responsabili del rimborso dei prestiti pochi mesi dopo la laurea o la cancellazione dell'iscrizione, e deve fare i conti con il prestito che cresce a un tasso di interesse fisso nazionale. Un'opzione per i mutuatari è quella di rimborsare completamente i propri saldi entro una "scadenza fissa", la data alla quale è dovuto il pagamento finale di un prestito. Un altro è iscriversi a un regime basato sul reddito, in cui i pagamenti mensili sono dovuti solo se il mutuatario ha un reddito superiore a una certa soglia di sussistenza. Se sono richiesti pagamenti, sono proporzionali all'importo che il mutuatario fa al di sopra di tale soglia. Dopo circa 20-25 anni, l'eventuale saldo residuo viene condonato ma tassato come reddito ordinario. "La tensione è tra posticipare i pagamenti fino al perdono e lasciare che gli interessi aumentino il saldo del prestito nel tempo, Ha detto Guasoni. Il costo fiscale della dilazione di pagamento aumenta esponenzialmente con tempi più lunghi fino al perdono, potenzialmente compensando i presunti risparmi.

L'approccio intuitivo per molti mutuatari potrebbe essere quello di estinguere piccoli prestiti il più rapidamente possibile, poiché anche pagamenti minimi estinguerebbero il saldo entro la fine del suo termine, rendere irrilevante il perdono. Allo stesso modo, si potrebbe voler ridurre al minimo i pagamenti per un grande prestito attraverso uno schema basato sul reddito, soprattutto se il prestito verrà comunque estinto tra qualche anno. Però, la situazione non è sempre così semplice come sembra. "La parte controintuitiva è che, se il tuo prestito è grande e il perdono è lontano, potrebbe essere meglio massimizzare i pagamenti nei primi anni per evitare che il saldo del prestito esploda, "Ha detto Huang. "Allora puoi passare al rimborso basato sul reddito e approfittare del perdono".

Per indagare quale sia veramente il modo ottimale per rimborsare un prestito studentesco, gli autori hanno creato un modello matematico di un mutuatario che ha contratto un prestito studentesco federale, il tipo più comune di prestito studentesco, con un tasso di interesse costante. Il modello presuppone che il mutuatario sia in grado di rimborsare il prestito entro la sua durata originaria e anche eventualmente di effettuare pagamenti aggiuntivi; altrimenti, non avrebbero altra scelta che iscriversi a uno schema basato sul reddito. Estinguere rapidamente il prestito comporta una riduzione dei costi derivanti dall'interesse composto. Però, la motivazione del mutuatario a farlo è contraddetta dalla possibilità che il saldo residuo venga perdonato e tassato in futuro, che li incoraggia a ritardare il pagamento fino alla data del perdono.

Il modello matematico ha rivelato diversi possibili approcci per un mutuatario che desidera ridurre al minimo il costo complessivo del proprio prestito. "La strategia ottimale è quella di (i) rimborsare il prestito il più rapidamente possibile [se il saldo iniziale è sufficientemente basso], o (ii) massimizzare i pagamenti fino a un "orizzonte critico" (possibilmente ora) e quindi ridurli al minimo attraverso il rimborso basato sul reddito, L'orizzonte critico si verifica quando i benefici del perdono iniziano a superare i costi di capitalizzazione degli interessi sul saldo del prestito. i pagamenti seguiti dall'iscrizione a un regime basato sul reddito possono essere sostanziali, per coloro che possono permettersi un tale piano.

Gli autori hanno fornito un esempio di un laureato in odontoiatria con un saldo di $ 300, 000 in prestiti Direct PLUS che comportano un tasso di interesse del 7,08 percento (secondo l'American Dental Education Association, L'83 percento dei laureati in odontoiatria ha debiti per prestiti studenteschi, con un saldo medio di $292, 169). Questo laureato ha uno stipendio iniziale di $ 100, 000 che cresceranno del 4% all'anno, ed è in grado di rimborsare al massimo il 30 percento del reddito che guadagna al di sopra del livello di sussistenza. Se hanno mantenuto tali pagamenti massimi, avrebbero rimborsato il prestito in meno di 20 anni con un costo totale di $ 512, 000.

Il laureato esempio potrebbe anche iscriversi immediatamente al rimborso in base al reddito, pagando solo il 10 per cento del reddito che guadagnano al di sopra della sussistenza. Dopo 25 anni, il loro saldo sarebbe pari a $ 1, 053, 000 per interessi composti. Questo saldo sarebbe perdonato e tassato come reddito con un'aliquota del 40%, ottenendo un costo totale di $ 524, 000. In alternativa, il laureato potrebbe utilizzare la strategia suggerita dagli autori e rimborsare il 30 percento del proprio reddito al di sopra della sussistenza per circa nove anni, poi passare al regime di rimborso basato sul reddito. Il saldo residuo da perdonare dopo 25 anni sarebbe quindi di $ 462, 000, portando a un costo totale da pagamenti e tasse di $ 490, 000:la più bassa di tutte le strategie. La riduzione del saldo attraverso più anni di pagamenti elevati frena la conseguente crescita del saldo durante il periodo dei pagamenti minimi.

La ricerca futura potrebbe esplorare ulteriormente i fattori più complicati del rimborso del debito studentesco. Il modello degli autori è deterministico:non tiene conto del fatto che i tassi di interesse potrebbero potenzialmente cambiare in futuro. Però, i tassi di interesse possono aumentare o diminuire, che possono costringere i mutuatari a rifinanziare o ritardare i pagamenti. È necessario ulteriore lavoro per determinare l'influenza di tali cambiamenti sul rimborso ottimale del debito.

Questa ricerca ha messo in luce il modo in cui le scelte dei mutuatari nelle rate del prestito possono avere un impatto considerevole sui costi complessivi, soprattutto dato l'interesse composto. "Se hai prestiti studenteschi, dovresti considerare attentamente le tue opzioni specifiche e vedere quale sarebbe il costo totale con diverse strategie, " disse Guasoni. Huang fu d'accordo, notando che la loro strategia proposta può essere particolarmente vantaggiosa per i grandi prestiti che sono spesso detenuti da laureati in legge e in odontoiatria. "Ogni prestito è leggermente diverso, " ha detto. "Il nostro modello non cattura ogni possibile dettaglio, ma aiuta a focalizzare l'attenzione su due possibilità:rimborso completo più rapido o iscrizione a un regime basato sul reddito, possibilmente dopo un periodo di alti pagamenti." Un attento, la considerazione matematica dell'approccio al rimborso del prestito può aiutare i mutuatari a prendere decisioni che li avvantaggeranno negli anni a venire.