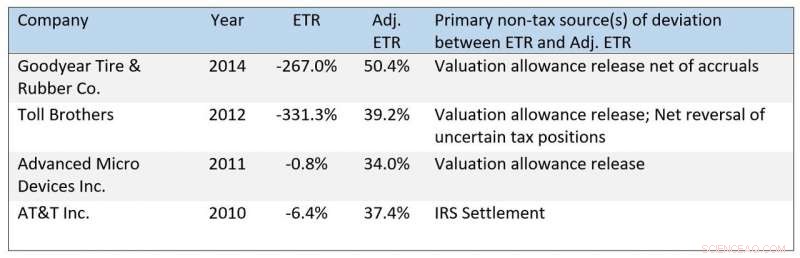

Ulteriori esempi di ETR artificialmente bassi per motivi non fiscali. Credito:Casey M. Schwab, Bridget Stomberg, Junwei Xia

Le basse aliquote fiscali effettive delle aziende hanno attirato l'ira dei politici, politici, i media e il pubblico. Mentre il Congresso inizia a discutere le modifiche alle imposte sulle società per finanziare parzialmente un piano di budget da 3,5 trilioni di dollari, l'amministrazione Biden sta sollevando interrogativi su quanto le società pagano in tasse. Ma una nuova ricerca della Kelley School of Business dell'Università dell'Indiana e colleghi di ricerca altrove suggerisce che aliquote fiscali effettive molto basse spesso non riflettono alti livelli di elusione fiscale.

Aliquote fiscali effettive, o ETR, sono una misura della spesa fiscale calcolata secondo i Principi contabili generalmente accettati dagli Stati Uniti come percentuale del reddito ante imposte. Per comprendere meglio la portata delle potenziali limitazioni degli ETR, i ricercatori hanno creato un "ETR aggiustato" per quasi 15, 800 osservazioni anno di società da 3, 375 aziende tra il 2008 e il 2016 per rimuovere elementi in gran parte estranei all'elusione fiscale.

I ricercatori hanno definito l'elusione fiscale come strategie di pianificazione fiscale che i manager utilizzano per ridurre gli oneri fiscali espliciti della loro azienda, come richiedere crediti d'imposta e trasferire il reddito a giurisdizioni a bassa tassazione.

Lo studio ha rilevato che le aziende spesso segnalano ETR bassi non a causa dell'elusione fiscale aggressiva nell'anno in corso, ma piuttosto a causa di cambiamenti nelle prestazioni o di accordi fiscali favorevoli con l'IRS.

"Gli utenti dei rendiconti finanziari spesso confrontano le spese fiscali come percentuale del reddito con l'aliquota fiscale legale. Quando il rapporto è inferiore, alcuni potrebbero pensare che la società si stia impegnando in imbrogli fiscali, ma la nostra ricerca scopre che spesso non è così, " ha detto Bridget Stomberg, professore associato di contabilità e membro della facoltà di Weimer presso la Kelley School of Business. "Troviamo che molte volte, ETR molto bassi, quelli inferiori al 5%, possono essere attribuiti a cambiamenti nelle prestazioni che influiscono sull'ETR a causa delle regole previste dagli U.S. GAAP."

Per esempio, Stomberg ha affermato che American Airlines ha riportato un ETR di solo il 10% nel 2014 e un ETR negativo nel 2015. Le persone potrebbero confrontare queste aliquote con l'aliquota fiscale statutaria federale, che era del 35% in quegli anni, e concludere che la società stava facendo qualcosa di aggressivo per ridurre il suo debito d'imposta.

"Però, in questi casi, questi bassi ETR riflettono un'inversione di tendenza nelle prestazioni operative di American che consente all'azienda di dedurre le perdite generate in periodi precedenti:una politica fiscale perfettamente legale e solida, " ha detto Stomberg. Altre compagnie aeree come Delta e United hanno riportato modelli simili a seguito della crisi finanziaria, che ha colpito particolarmente duramente il settore aereo.

Anche le aziende di altri settori possono avere i loro ETR colpiti in questo modo. Goodyear Tire &Rubber Co. ha riportato un ETR negativo nel 2016, che sarebbe stato quasi il 20% ignorando gli effetti contabili delle perdite dell'anno precedente e del suo successivo turnaround.

"Anche gli ETR bassi per motivi legati al comportamento fiscale della società non sempre segnalano un'elusione fiscale aggressiva che le autorità fiscali sono solite ribaltare, " ha detto Casey Schwab, uno dei coautori dello studio e professore e Ryan Endowed Chair in Accounting presso l'Università del Nord Texas G. Brint Ryan College of Business. "Le regole US GAAP limitano la capacità delle società di riconoscere tutti i benefici fiscali derivanti da una posizione fiscale incerta o aggressiva nell'anno in cui la posizione viene inizialmente segnalata all'IRS. Se una società successivamente risolve la posizione favorevolmente con l'IRS, o se l'IRS lo fa non verificare la posizione prima della scadenza dei termini di prescrizione - riconosce quei benefici fiscali precedentemente non riconosciuti, che abbassa l'ETR."

Per esempio, AT&T ha concluso favorevolmente un audit IRS sulla sua ristrutturazione nel 2010. Di conseguenza, la società ha riportato un ETR negativo per l'anno. "Dato che l'IRS ha effettivamente concordato con le posizioni fiscali sottostanti la transazione, è difficile sostenere che il basso ETR di AT&T indichi un'evasione fiscale aggressiva, " ha aggiunto Schwab. "Inoltre, La decisione di AT&T di non riconoscere i benefici fiscali di questa posizione mentre il suo esito era incerto può avvantaggiare gli azionisti".

Ulteriori esempi di ETR elevati per motivi non fiscali. Credito:Casey M. Schwab, Bridget Stomberg, Junwei Xia,

I ricercatori hanno aggregato gli elementi che riducono l'ETR di un'azienda in un anno specifico (escluse le tasse statali) e hanno confrontato la grandezza relativa degli elementi aggregati. Questa analisi indica che l'impatto della richiesta di crediti d'imposta o dello spostamento del reddito in giurisdizioni a bassa tassazione – ciò che le persone di solito considerano strategie di pianificazione fiscale aziendale – è relativamente minore per le aziende che riportano ETR bassi.

Anziché, elementi non fiscali come i rilasci di indennità di valutazione e la contabilizzazione di posizioni fiscali incerte sono i principali fattori di questi bassi ETR.

"Questo risultato è sorprendente, e ha cambiato il modo in cui interpreto ETR molto bassi", disse Junwei Xia, assistente professore di contabilità presso la Texas A&M University Mays Business School e un altro dei coautori dello studio. "Gli utenti devono prestare attenzione prima di concludere che ETR molto bassi segnalano un comportamento fiscale aziendale aggressivo".

Sebbene i dati dello studio siano terminati nel 2016, persistono discrepanze tra GAAP e ETR rettificati. Per esempio, salesforce.com ha registrato un ETR del -12,9% nell'anno fiscale 2019. Però, dopo l'adeguamento per gli elementi non fiscali, incluso un rilascio di indennità di valutazione che ha ridotto l'ETR della società di circa il 62,3%, salesforce.com ha registrato un ETR rettificato del 60,5%.

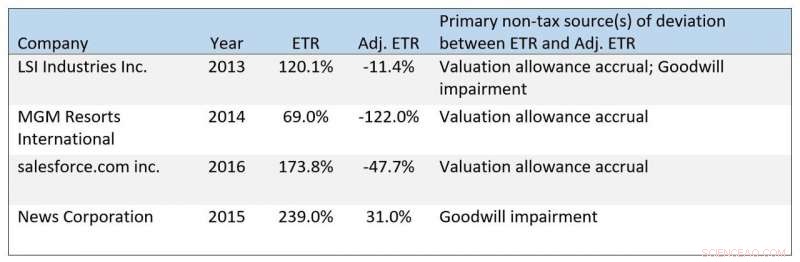

I ricercatori hanno anche identificato problemi con ETR elevati, che le aziende a volte evidenziano per deviare il controllo sulla loro pianificazione fiscale. Però, voci tra cui ratei di indennità di valutazione, svalutazioni dell'avviamento e accordi fiscali sfavorevoli con l'IRS possono aumentare gli ETR GAAP, facendo apparire le aziende meno aggressive di quanto non siano. Per esempio, Moody's ha risolto le questioni fiscali sfavorevolmente con l'IRS nel 2016, costringendo la società a maturare ulteriori importi di imposta imprevista. Ad un lettore ignaro, L'ETR GAAP 50,6% di Moody's potrebbe apparire benigno quando riflette un esito sfavorevole con l'IRS. Senza l'impatto della transazione, Il GAAP ETR di Moody's sarebbe stato del 23,2%.

I ricercatori hanno anche aggregato elementi che aumentano l'ETR di un'azienda in un anno specifico (escluse le tasse statali) e confrontano la grandezza relativa degli elementi aggregati. Questa analisi indica che gli elementi non fiscali come gli accantonamenti per indennità di valutazione e gli effetti fiscali delle svalutazioni dell'avviamento sono relativamente maggiori per le società che riportano ETR GAAP superiori al 40%. In contrasto, gli elementi fiscali sono relativamente costanti su tutti i valori degli ETR GAAP.

"I ricercatori hanno riconosciuto i limiti degli ETR GAAP come misura dell'elusione fiscale e hanno proposto alternative come la media degli importi su più anni, aggiustamento per le medie del settore, o guardando i pagamenti delle tasse invece dei ratei, " ha detto Stomberg. "Tuttavia, troviamo che problemi simili affliggono queste misure a vari livelli. Al di fuori dell'utilizzo di ETR rettificati, le misure annuali dei pagamenti fiscali in percentuale del reddito ante imposte offrono la migliore alternativa."

La carta, "Cosa determina gli ETR? L'influenza relativa delle tasse e di altri fattori, " è stato accettato dalla rivista Contemporary Accounting Research. I coautori sono due accademici precedentemente alla Kelley:Casey Schwab e Junwei Xia.

I ricercatori stanno rendendo pubblicamente disponibili tutti i loro dati.