Dopo due anni di intenso dibattito pubblico, il 6 marzo 2024 la Securities and Exchange Commission degli Stati Uniti ha approvato le prime norme nazionali sulla divulgazione del clima, stabilendo gli obblighi per le società quotate in borsa di segnalare i propri rischi legati al clima e, in alcuni casi, le proprie emissioni di gas serra. .

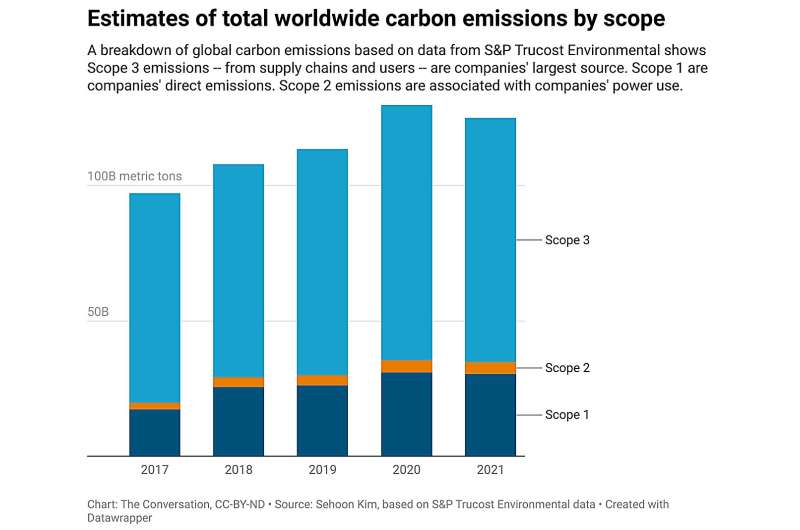

Le nuove regole sono molto più deboli di quelle originariamente proposte. È significativo che la SEC abbia abbandonato un piano controverso che prevedeva di richiedere alle aziende di segnalare le emissioni Scope 3:emissioni generate lungo tutta la catena di fornitura dell'azienda e l'utilizzo dei suoi prodotti da parte dei clienti.

Le regole richiedono che le aziende più grandi divulghino le emissioni di ambito 1 e 2, che sono le emissioni derivanti dalle loro attività e dal consumo di energia. Ma tali divulgazioni sono richieste solo nella misura in cui la società ritiene che le informazioni siano finanziariamente "materiali" per il processo decisionale di un investitore ragionevole.

Più in generale, le nuove norme impongono alle società quotate in borsa di rendere pubblici i rischi legati al clima che potrebbero avere un impatto materiale sulla loro attività, nonché di rendere pubblico il modo in cui gestiscono tali rischi e gli eventuali obiettivi aziendali correlati.

Dopo aver annunciato la sua proposta iniziale nel 2022, la SEC ha ricevuto un numero impressionante di commenti da esperti, aziende e pubblico:circa 24.000, il numero più alto mai ricevuto per una norma SEC. I commenti riflettono sia il forte interesse del pubblico ad essere informati sull’esposizione delle imprese al rischio climatico e sulle emissioni di gas serra, sia anche un significativo rifiuto, in particolare su quanto costerebbero le regole alle aziende. Diversi procuratori generali dello stato repubblicano hanno minacciato di fare causa.

In risposta ai commenti, i commissari si sono presi il tempo necessario per adeguare i requisiti di divulgazione, ma le sfide legali potrebbero non essere finite.

Sono specializzato in finanza sostenibile e governance aziendale e seguo i piani di divulgazione climatica della SEC. Ecco alcune delle principali questioni che hanno portato a questo cambiamento e le implicazioni delle nuove regole sulla divulgazione che entreranno in vigore a partire dal 2025.

Il costo ineguale della regola per le aziende

La ragione più importante per aggiungere regole sulla divulgazione del clima, come ha osservato il presidente della SEC Gary Gensler, è che i rischi legati al clima e le emissioni di gas serra sembrano essere informazioni finanziariamente rilevanti richieste dagli investitori.

Negli ultimi anni, infatti, i grandi investitori istituzionali hanno espresso apertamente la necessità di maggiore trasparenza e coerenza nell'informativa societaria sui rischi climatici.

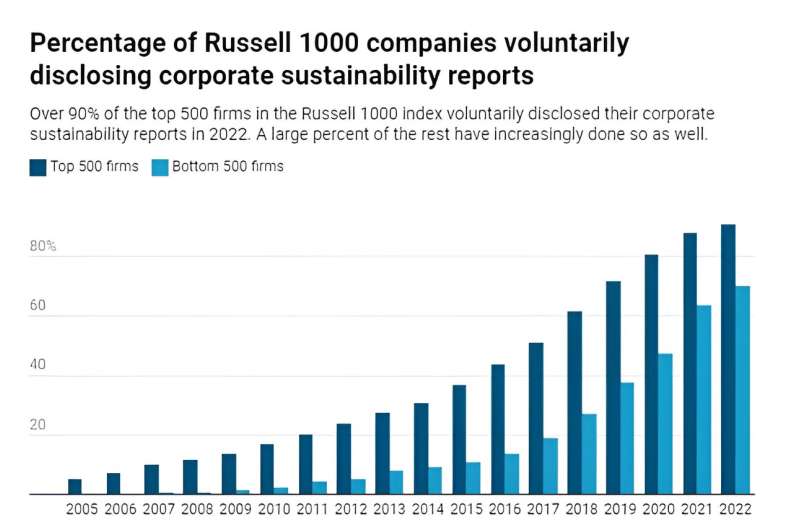

Come la SEC ha spesso sottolineato, la maggior parte delle grandi aziende divulga già volontariamente alcune di queste informazioni nei propri rapporti sulla sostenibilità o ESG, che spesso vengono pubblicati insieme ai rapporti annuali.

Poiché gli investitori sembrano richiedere queste informazioni e molte aziende le forniscono volontariamente, la SEC e i sostenitori hanno sostenuto che sarebbe sensato imporre una certa coerenza nelle informazioni divulgate.

Tuttavia, gran parte del dibattito attorno alla nuova regola di divulgazione si è concentrato sulla capacità di superare il test olfattivo costi-benefici. In altre parole, i costi di conformità sostenuti dalle aziende supererebbero potenzialmente i benefici finanziari derivanti dalla divulgazione obbligatoria dei rischi climatici e delle emissioni che gli investitori potrebbero valutare?

Si stima che i costi di conformità ai requisiti di divulgazione federali siano sostanziali. Quando la SEC propose per la prima volta la norma nel 2022, le stime della stessa commissione implicavano che i costi di conformità legati alla divulgazione sarebbero quasi raddoppiati per la società media quotata in borsa.

Da allora i commenti sulla norma hanno sottolineato che probabilmente ci saranno anche costi indiretti ancora maggiori legati agli aggiustamenti che le aziende potrebbero dover apportare nel modo in cui conducono le loro operazioni. Questi costi potrebbero anche avere implicazioni più ampie per l'occupazione in determinati lavori e settori.

Dato che molte società quotate più piccole non dispongono di pratiche di divulgazione volontaria, si prevede che l'onere colpirà anche le società in modo diseguale, colpendo in modo sproporzionato le società più piccole mentre le grandi società vedono un impatto minimo.

Misurare le emissioni di gas serra non è semplice

Un altro problema pratico risiede nell'imporre una misurazione coerente delle emissioni e dell'esposizione al rischio climatico.

Gruppi internazionali come la Task Force on Climate-Related Financial Disclosures e l’International Sustainability Standards Board hanno fornito standard e linee guida per la rendicontazione. Ma le misurazioni stesse sono ancora soggette a problemi di stima e raccolta che potrebbero variare a seconda dei settori e delle attività.

Inoltre, stimare separatamente le emissioni degli ambiti 1, 2 e 3 presenta sfide significative.

In particolare, la difficoltà di misurare le emissioni indirette di un'azienda dalla sua catena di fornitura (emissioni Scope 3) aggrava in modo esponenziale il problema della stima. La rendicontazione delle emissioni Scope 3 apre anche una serie di problemi legali, poiché molte organizzazioni più piccole nella catena del valore di una grande azienda potrebbero non avere l'obbligo legale di divulgare le proprie emissioni.

La reazione negativa alle sfide inerenti alla misurazione delle emissioni dell'Ambito 3 ha portato alla decisione della Commissione di ridurre quella parte delle regole proposte.

Molte aziende dovranno probabilmente anche esternalizzare la stima e la quantificazione delle emissioni e dei rischi climatici a società terze, dove ci sono state preoccupazioni per costi più elevati, conflitti di interessi e greenwashing.

Come la SEC si confronta con le norme della California e dell'UE

La SEC non è la prima ad adottare norme sulla divulgazione del clima.

Una norma simile è entrata in vigore nell'Unione Europea nel gennaio 2024.

La California ha una norma ancora più severa, trasformata in legge nell’ottobre 2023. Richiederà sia alle aziende quotate in borsa che a quelle private di divulgare in modo completo e incondizionato tutte le emissioni di ambito 1, 2 e 3 quando entrerà in vigore nel 2026 e 2027. La California è una delle economie più grandi del mondo e si prevede che le sue normative avranno già ampi effetti sulle aziende di tutto il mondo.

I sostenitori più accaniti della regola della SEC, che volevano una divulgazione generale a livello della California, sostengono che le emissioni dell'Ambito 3 devono essere rese pubbliche dato che costituiscono la frazione più grande di tutte le emissioni di carbonio.

Gli scettici della regola, tra cui due dei cinque commissari della SEC, si chiedono se sia necessaria una regola se le cose venissero comunque inevitabilmente annacquate.

Considerata la recente reazione conservatrice nei confronti delle aziende che si concentrano su questioni ESG e il conseguente ridimensionamento da parte di diversi investitori istituzionali dei loro precedenti impegni sul clima, sarà interessante vedere come le nuove informazioni sul clima aziendale influenzeranno effettivamente le decisioni degli investitori e delle aziende.

Fornito da The Conversation

Questo articolo è ripubblicato da The Conversation sotto una licenza Creative Commons. Leggi l'articolo originale.