I ricercatori hanno utilizzato il supercomputer Wrangler, finanziato dalla National Science Foundation, presso il Texas Advanced Computing Center per la loro analisi di regressione. Credito:TACC

Uno dei principi chiave nella determinazione del prezzo delle attività - il modo in cui valutiamo tutto, dalle azioni e obbligazioni agli immobili - è che gli investimenti ad alto rischio dovrebbero, in media, avere rendimenti elevati.

"Se corri molti rischi, dovresti aspettarti di guadagnare di più per questo, " ha detto Scott Murray, professore di finanza alla George State University. "Per andare più in profondità, la teoria dice che il rischio sistematico, o rischio comune a tutti gli investimenti"—noto anche come "beta"—"è il tipo di rischio di cui gli investitori dovrebbero preoccuparsi".

Questa teoria è stata articolata per la prima volta negli anni '60 da Sharpe (1964), Lintner (1965), e Mossin (1966). Però, il lavoro empirico risalente al 1972 non supportava la teoria. Infatti, molti ricercatori hanno scoperto che i titoli ad alto rischio spesso non offrono rendimenti più elevati, anche nel lungo periodo.

"È la teoria fondamentale del prezzo degli asset, ma ha scarso supporto empirico nei dati. Quindi, in un senso, è la grande domanda, " ha detto Murray.

Isolare la causa

In un recente articolo in Journal of Financial and Quantitative Analysis , Murray e i suoi coautori Turan Bali (Georgetown University), Stephen Brown (Monash University) e Yi Tang (Fordham University), sostengono che la ragione di questa "anomalia beta" risiede nel fatto che anche i titoli con beta elevati hanno proprietà simili a una lotteria, ovvero offrono la possibilità di diventare grandi vincitori. Gli investitori che sono attratti dalle caratteristiche della lotteria di questi titoli spingono i loro prezzi più in alto di quanto la teoria avrebbe previsto, abbassando così i loro rendimenti futuri.

A sostegno di questa ipotesi, hanno analizzato i prezzi delle azioni da giugno 1963 a dicembre 2012. Per ogni mese, hanno calcolato il beta di ogni titolo (fino a 5, 000 titoli al mese) eseguendo una regressione - un modo statistico di stimare le relazioni tra le variabili - del rendimento del titolo sul rendimento del portafoglio di mercato. Hanno quindi ordinato i titoli in 10 gruppi in base ai loro beta e hanno esaminato la performance dei titoli nei diversi gruppi.

"La teoria prevede che i titoli con beta alti si comportano meglio nel lungo periodo rispetto ai titoli con beta bassi, " Murray ha detto. "Facendo la nostra analisi, scopriamo che non c'è davvero alcuna differenza nella performance di titoli con beta diversi".

Successivamente hanno analizzato nuovamente i dati e, per ogni mese di borsa, calcolato quanto fosse simile a una lotteria ogni azione. Di nuovo, hanno ordinato le azioni in 10 gruppi in base ai loro beta e poi hanno ripetuto l'analisi. Questa volta, però, hanno implementato un vincolo che richiedeva a ciascuno dei 10 gruppi di avere azioni con caratteristiche della lotteria simili. Assicurandosi che le azioni di ciascun gruppo avessero le stesse proprietà della lotteria, hanno controllato per la possibilità che la loro incapacità di rilevare una differenza di prestazioni tra nei loro test originali fosse dovuta al fatto che le azioni in diversi gruppi beta hanno caratteristiche diverse della lotteria.

"Abbiamo scoperto che dopo aver controllato le caratteristiche della lotteria, la teoria seminale è empiricamente supportata, " ha detto Murray.

In altre parole:la pressione sui prezzi da parte degli investitori che vogliono azioni simili a una lotteria è ciò che fa fallire la teoria. Quando questo fattore viene rimosso, il prezzo degli asset funziona secondo la teoria.

Identificare la fonte

Altri economisti avevano indicato un fattore diverso - i vincoli di leva finanziaria - come la causa principale di questa anomalia del mercato. Credevano che i grandi investitori come i fondi comuni di investimento e le pensioni che non sono autorizzati a prendere in prestito denaro per acquistare grandi quantità di azioni a basso rischio siano costretti ad acquistare quelli ad alto rischio per generare grandi profitti, distorcendo così il mercato.

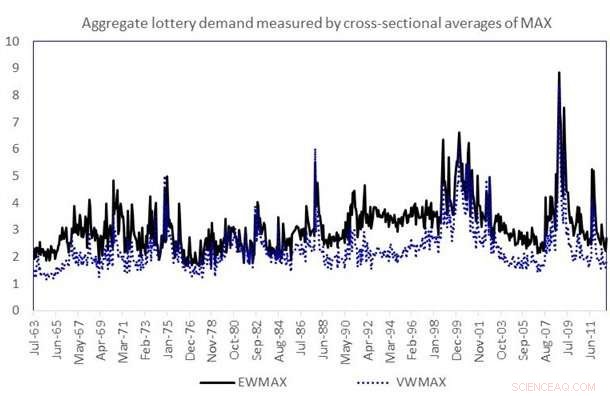

Il grafico mostra le serie temporali della domanda aggregata della lotteria. La domanda aggregata della lotteria in ogni mese t viene misurata come il valore medio ponderato in modo uguale (EWMAX) o ponderato in base al valore (VWMAX) di MAX su tutti i titoli del campione nel mese t. Credito:Murray, Bali, Marrone e Tang

Però, un'ulteriore analisi dei dati da parte di Murray e dei suoi collaboratori ha scoperto che le azioni simili a una lotteria erano spesso detenute da singoli investitori. Se i vincoli di leva finanziaria fossero la causa dell'anomalia beta, fondi comuni di investimento e pensioni sarebbero i principali proprietari a far crescere la domanda.

La ricerca del team ha vinto il prestigioso Jack Treynor Prize, assegnato ogni anno dal Gruppo Q, che riconosce documenti di lavoro accademici superiori con potenziali applicazioni nei settori della gestione degli investimenti e dei mercati finanziari.

Il lavoro è in linea con idee come la teoria del prospetto, articolato per la prima volta dall'economista comportamentale premio Nobel Daniel Kahneman, che sostiene che gli investitori in genere sovrastimano la probabilità di eventi estremi, sia perdite che guadagni.

"Lo studio aiuta gli investitori a capire come possono evitare le insidie se vogliono generare rendimenti assumendosi più rischi, " ha detto Murray.

Per eseguire le analisi sistematiche dei grandi set di dati finanziari, Murray ha utilizzato il supercomputer Wrangler presso il Texas Advanced Computing Center (TACC). Supportato da una sovvenzione della National Science Foundation, Wrangler è stato creato per consentire la ricerca basata sui dati a livello nazionale. L'utilizzo di Wrangler ha ridotto significativamente il tempo per la soluzione per Murray.

"Se ci sono 500 mesi nel campione, Posso inviare un mese a un core, un altro mese in un altro core, e invece di calcolare 500 mesi separatamente, Posso farli in parallelo e ho ridotto il tempo umano di molti ordini di grandezza, " Egli ha detto.

La dimensione dei dati per la ricerca sull'effetto della lotteria non era enorme e avrebbe potuto essere calcolata su un computer desktop o su un piccolo cluster (sebbene ci volesse più tempo). Però, con altri problemi su cui sta lavorando Murray - per esempio la ricerca sulle opzioni - i requisiti computazionali sono molto più alti e richiedono computer di grandi dimensioni come quelli di TACC.

"Viviamo nel mondo dei big data, " ha detto. "Le persone stanno cercando di affrontare questo problema nell'economia finanziaria come in ogni altro campo e stiamo solo grattando la superficie. Questo è qualcosa che crescerà sempre di più man mano che i dati diventeranno più raffinati e tecnologie come l'elaborazione del testo diventeranno più diffuse".

Sebbene storicamente utilizzato per problemi di fisica, chimica e ingegneria, l'informatica avanzata sta iniziando a essere ampiamente utilizzata, e ad avere un grande impatto, in economia e nelle scienze sociali.

Secondo Chris Jordan, responsabile del gruppo Data Management &Collections presso TACC, La ricerca di Murray è un ottimo esempio del tipo di sfide che Wrangler è stato progettato per affrontare.

"Si basa su una tecnologia di database che in genere non è disponibile in ambienti di elaborazione ad alte prestazioni, e richiede capacità di I/O estremamente elevate. È in grado di sfruttare sia il nostro ambiente software specializzato che il livello di archiviazione flash da mezzo petabyte per generare risultati che sarebbero difficili o impossibili su altri sistemi, " Jordan ha detto. "Dr. Il lavoro di Murray si basa anche su un corpus di dati che funge da risorsa a lungo termine in sé e per sé, un'idea che abbiamo cercato di promuovere con Wrangler".

Al di là della sua importanza per gli investitori e i teorici finanziari, la ricerca ha un ampio impatto sociale, Murray sostiene.

"Perché la nostra società sia il più prospera possibile, dobbiamo allocare le nostre risorse in modo efficiente. Quanto olio usiamo? Quante case costruiamo? Gran parte di questo è capire come e perché il denaro viene investito in determinate cose, " ha spiegato. "L'obiettivo di questa linea di ricerca è capire i compromessi che gli investitori considerano quando prendono questo tipo di decisioni".