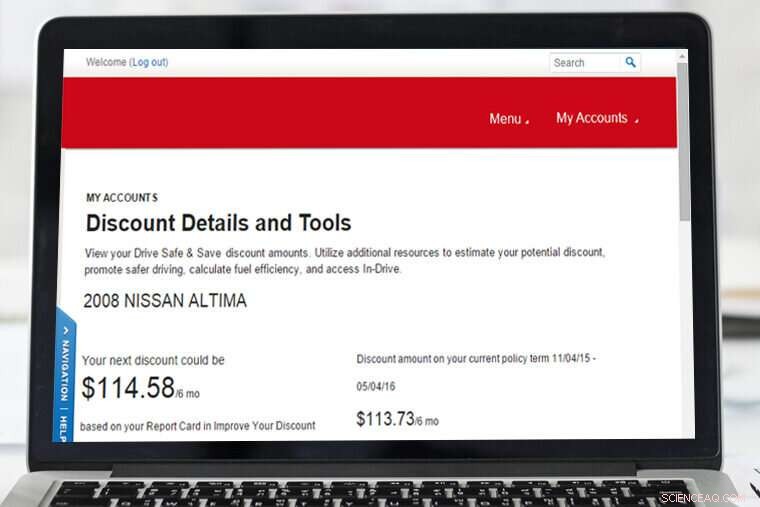

Un nuovo studio della Oiln Business School analizza i dispositivi di monitoraggio del conducente e l'effetto che ha sulle tariffe assicurative. Ecco un esempio dal coautore dello studio Yu-Hung Chen di come sarebbe una citazione di un'assicurazione di guida monitorata. Credito:Washington University di St. Louis

La scatola nera virtuale del set automobilistico, che si tratti di tecnologia plug-in per veicoli o semplicemente di un'app per cellulare durante la guida, può abbassare i tassi di assicurazione per molti conducenti. Ma un nuovo studio aziendale che coinvolge la Washington University di St. Louis fornisce teorie analitiche che dimostrano che tale tecnologia di monitoraggio del conducente può non solo rivelarsi vantaggiosa per i profitti di alcuni consumatori, ma anche alle compagnie di assicurazione alleviando i moral hazard che incidono sui rischi di sinistri.

Questa ricerca, intitolato "Effetti della tecnologia di monitoraggio sul mercato assicurativo" e pubblicato nell'edizione online di marzo 2019 di Production and Operations Management, ha fornito un quadro analitico per valutare l'impatto di tale tecnologia sia sui conducenti che sulle compagnie di assicurazione, disse Baojun Jiang, professore associato di marketing alla Olin Business School.

Che si tratti di informazioni telematiche o di assicurazione basata sull'utilizzo (UBI), questi dispositivi di localizzazione virtuale, collegati alla porta di diagnostica di bordo di un'auto o distribuiti tramite un'app, possono portare a sconti, sanzioni, profitti, crescita zero… ma, più importante, informazioni che portano alla differenziazione.

Per quasi un secolo, è stato un settore che ha basato i suoi premi e fattori di rischio su dati demografici come età, stato civile, occupazione, residenza (più alti tassi di incidenti nella tua città o stato?), chilometraggio, persino il modello del veicolo insieme a informazioni limitate su incidenti e biglietti.

Nel 21° secolo, però, questi dispositivi offrono una forma più pura di differenziazione del mercato e demarcazione del segmento attraverso le informazioni fornite alle compagnie di assicurazione:dettagli quotidiani su frenata e velocità e rispetto delle leggi, comportamenti di guida, anche la modifica comportamentale:una guida più sicura produce premi più bassi e meno risarcimenti per incidenti.

Compagnie assicurative come State Farm e Allstate hanno offerto dispositivi di monitoraggio e contratti assicurativi monitorati per alcuni anni, e Nationwide ha recentemente avviato una forma di esso, in parte basata sul chilometraggio inferiore, in Illinois con l'intenzione di espandersi in altri stati e città. Infatti, Il coautore di Jiang, Yu-Hung Chen, che ha conseguito il dottorato in economia sotto Jiang in Arts &Sciences e lavora alla National Taiwan University, ha ricevuto uno sconto di $ 113,73 sulla sua assicurazione dopo aver monitorato la guida per lo più con un bambino al seguito ... e la loro ricerca in corso. (Parlando aneddoticamente, Chen conosceva un solo guidatore di sesso maschile - il gruppo a più alto rischio per dati demografici - il cui sconto era di circa $ 5).

"Lo installano nella tua macchina, e registra tutti i tuoi schemi di guida:dove sei stato? Come guidi? Rallenta quando giri? Rispetti le regole del traffico?" disse Jiang. "Ma non tutti l'hanno adottato.

"Il nostro documento mostra se ci sono adozioni asimmetriche (cioè, solo pochi eletti che utilizzano il monitoraggio), questi presentano diverse sfaccettature a diverse società. Alcune aziende possono commercializzare a rischi inferiori, conducenti a costi inferiori:possono offrire sconti a questi clienti. L'alto rischio, i conducenti ad alto costo sono presi di mira da altre società. Possono evitare di competere direttamente per lo stesso segmento di clienti, che può aiutarli ad alleviare la concorrenza diretta sui prezzi."

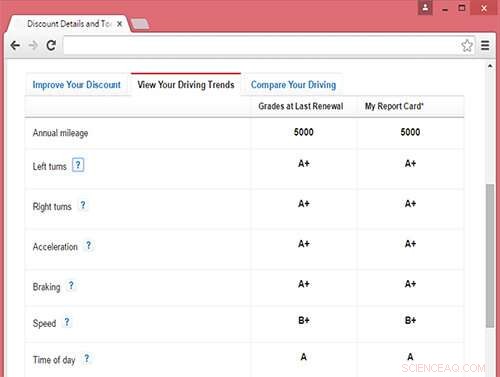

I "voti" del coautore Chen sulla guida monitorata. Credito:Washington University di St. Louis

Né i conducenti né le compagnie di assicurazione sono su un piano di parità nel 2019, secondo una ricerca riportata da J.D. Power all'inizio di questo mese, il settore delle assicurazioni automobilistiche sta guadagnando di più, poiché le entrate hanno raggiunto i 245 miliardi di dollari l'anno scorso. E, nello stesso periodo, motore di ricerca sulle assicurazioni auto The Zebra ha riferito che quattro su cinque conducenti americani stanno vedendo un aumento dei loro costi assicurativi, a $ 1, 470 all'anno, un picco di quasi il 25% negli ultimi sette anni.

I dispositivi consentono alle compagnie assicurative di ridurre o rimuovere problemi come "azzardo morale, " per esempio quando un autista non è così cauto sapendo di avere una copertura, e "selezione avversa, " quando mancano informazioni sugli acquirenti al di là dei dati demografici di base. Così armati, le aziende possono monitorare la sicurezza (o meno) che le persone utilizzano le loro auto o persino motocicli e barche, e, i coautori hanno scritto, "identificare meglio i tipi di rischio dei conducenti".

Concesso, alcuni conducenti si opporranno all'installazione di dispositivi di localizzazione nei loro veicoli e alla condivisione di informazioni personali.

"Personalmente ho problemi di privacy; non l'ho installato, "Jiang ha detto, mentre Chen ha usato la tecnologia. C'è anche la domanda, Jiang ha aggiunto, di chi detiene i dati:"Voi, o la tua compagnia di assicurazioni? E se dovessi avere un incidente?" ha detto.

L'aspetto di modifica del comportamento dei dispositivi di monitoraggio gioca nell'equazione. Non si traduce in un costo o un prezzo, ma piuttosto benefici per la società sotto forma di meno incidenti e strade più sicure.

"Questo fa sì che le persone facciano uno sforzo in più per non guidare in modo aggressivo e per prestare maggiore attenzione alle regole del traffico, " disse Jiang. "Ma se ti dà fastidio invadere la tua privacy, o se non vuoi fare quello sforzo in più, non installarlo."

Il prossimo passo nella ricerca, Jiang ha detto, sarebbe un tuffo di big data nelle statistiche dei dispositivi di monitoraggio in tutto il settore.

"Sarebbe interessante avere alcuni dati e vedere qual è l'impatto, " Jiang ha detto. "Controllare per altri fattori, l'azienda ne ha beneficiato? Che fine hanno fatto i prezzi nel tempo? I consumatori ne hanno beneficiato? Quali segmenti di consumatori?

"Non abbiamo i dati, " ha detto. "Ma le stesse compagnie di assicurazione, se volessero, potrebbero fare degli studi. Hanno i dati".