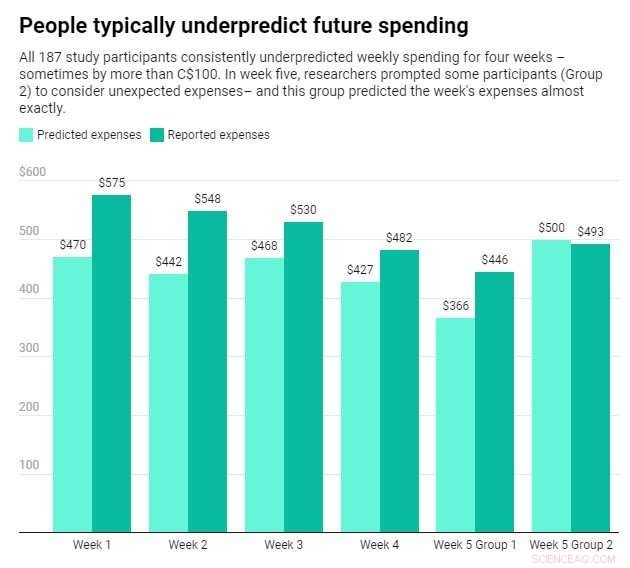

I totali di spesa indicano le spese medie e sono arrotondati all'importo in dollari canadesi più vicino. Credito:Grafico:The Conversation, CC-BY-ND Fonte:Howard et al., 2022

Quando è stato chiesto di stimare quanti soldi avrebbero speso in futuro, le persone hanno sottostimato l'importo totale di oltre 400 dollari canadesi al mese. Tuttavia, quando è stato chiesto di pensare a spese impreviste oltre alle spese tipiche, le persone hanno fatto previsioni molto più accurate.

Questi i principali risultati di una serie di studi ed esperimenti che abbiamo condotto e che sono stati appena pubblicati sul Journal of Marketing Research .

Nel nostro primo studio, abbiamo iniziato chiedendo a 187 membri di un'unione di credito canadese di prevedere la loro spesa settimanale per le prossime cinque settimane. Poi, alla fine di ogni settimana, chiedevamo loro quanto effettivamente spendessero.

Per le prime quattro settimane, le persone hanno sottostimato la propria spesa settimanale di circa $ 100 a settimana o $ 400 al mese.

Nella quinta e ultima settimana dello studio, abbiamo condotto un esperimento per vedere se potevamo migliorare l'accuratezza delle previsioni delle persone.

Nello specifico, abbiamo assegnato casualmente i partecipanti a uno dei due gruppi. Nel primo gruppo, i partecipanti hanno stimato la loro spesa per la settimana successiva proprio come avevano fatto nelle settimane precedenti. Queste persone ancora una volta hanno sottovalutato notevolmente la loro spesa.

Nel secondo gruppo, ai partecipanti è stato chiesto di pensare a tre ragioni per cui la spesa per la prossima settimana potrebbe essere diversa dal solito prima di fare la stima. Ciò li ha portati a fare previsioni più elevate e molto più accurate, arrivando a soli $ 7 rispetto a quanto effettivamente speso.

È importante sottolineare che i partecipanti di ciascun gruppo hanno speso in media all'incirca la stessa quantità di denaro quella settimana. L'unica differenza tra i due gruppi era se avevano previsto con precisione tale importo.

Successivamente, abbiamo condotto nove esperimenti per capire meglio perché le persone sottovalutano le proprie spese e se essere spinti a pensare a spese insolite aiuta a migliorare la precisione. In tutto, oltre 5.800 persone hanno partecipato a questi esperimenti, incluso un campione rappresentativo di residenti negli Stati Uniti.

Questi esperimenti hanno rivelato due importanti intuizioni.

In primo luogo, le persone basano le loro previsioni di spesa principalmente su spese tipiche come generi alimentari, benzina e affitto. Di solito non tengono conto di spese irregolari, sebbene ancora comuni, come riparazioni auto, biglietti per concerti dell'ultimo minuto o fatture una tantum per l'assistenza sanitaria. Questo è ciò che porta alla sottostima.

In secondo luogo, spingere le persone a pensare a spese irregolari oltre alle spese tipiche li aiuta a fare previsioni di spesa più accurate. Nei nostri studi, le persone non hanno tenuto conto delle spese atipiche a meno che non abbiamo chiesto loro di farlo.

Perché è importante

Aiutare le persone a migliorare l'accuratezza delle loro previsioni di spesa potrebbe aiutarle a migliorare il loro benessere finanziario.

Prevedere le spese può essere costoso. Ad esempio, 12 milioni di americani prendono in prestito un totale di oltre 7 miliardi di dollari in prestiti di giorno di paga ogni anno perché non possono far fronte alle loro spese mensili. Questi prestiti in genere hanno tassi di interesse estremamente elevati, oltre il 250% in alcuni stati.

Anche i prestiti con anticipo sullo stipendio arrivano a scadenza così rapidamente che circa tre mutuatari su quattro finiscono per prendere di nuovo in prestito per estinguere il prestito originale.

Se i consumatori potessero anticipare meglio quanti soldi spenderanno in futuro, potrebbe aiutarli a motivarli a spendere meno e risparmiare di più nel presente.

In effetti, uno dei nostri studi mostra che la nostra strategia di previsione suggerita non solo ha potenziato le stime di spesa, ma ha anche aumentato le intenzioni di risparmio.

Cosa c'è dopo

I membri del nostro team di ricerca stanno attualmente studiando se, quando e perché una sottovalutazione delle proprie spese può essere utile. Ad esempio, se una persona imposta un budget ottimisticamente basso e monitora attivamente la propria spesa a fronte di esso, questo la aiuta a ridurre la spesa?

Stiamo anche studiando se le persone che lavorano nella gig economy mostrano una corrispondente tendenza a prevedere male il loro reddito futuro. + Esplora ulteriormente

Questo articolo è stato ripubblicato da The Conversation con licenza Creative Commons. Leggi l'articolo originale.