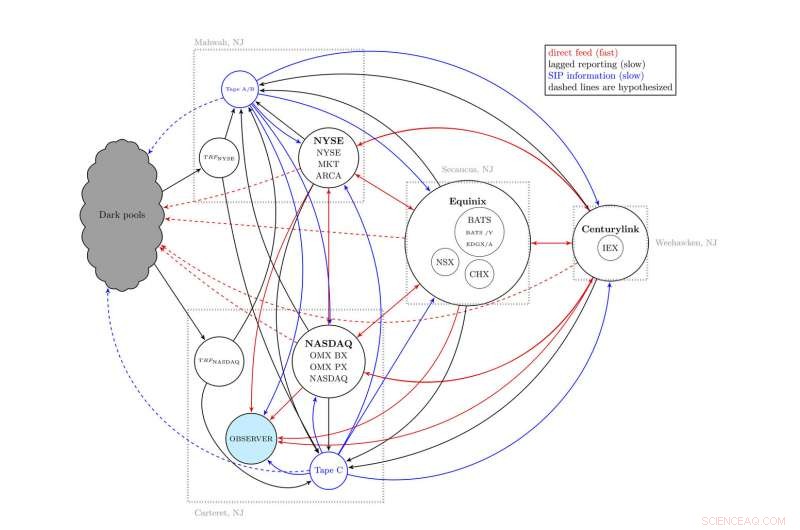

Assomiglia un po' a una ciotola di spaghetti, questa mappa mostra lo schema generale del mercato azionario statunitense - formalmente noto come National Market System - come descritto da un team di scienziati dell'Università del Vermont e di The MITRE Corporation. Distribuito tra quattro comunità nel nord del New Jersey, e con molti flussi di informazioni avanti e indietro, alcuni più veloci di altri, questo sistema complesso ha contribuito a far sì che alcuni investitori vedessero i prezzi prima di altri investitori. Attestazione:UVM/MITRE

Immagina di stare al supermercato, guardando un mucchio di banane. Dalla tua parte del mucchio, il manager ha pubblicato il volantino del giornale di ieri, mostrando banane a 62 per libbra, quindi è quello che paghi alla cassa. Ma dall'altra parte del mucchio, c'è uno schermo aggiornato che mostra che il prezzo delle banane è sceso a 48 centesimi per libbra, quindi è quello che paga il ragazzo laggiù. Esattamente le stesse banane, ma il prezzo che vedi dipende dalla corsia in cui ti trovi.

Una nuova ricerca dell'Università del Vermont e della MITRE Corporation mostra che una situazione simile, che gli scienziati chiamano un "costo opportunità dovuto all'asimmetria informativa", sembra verificarsi nel mercato azionario statunitense.

E, la ricerca mostra, costa agli investitori almeno due miliardi di dollari l'anno.

Il primo di tre studi, "Frammentazione e inefficienze nei mercati azionari statunitensi:prove dal Dow 30, " è stato pubblicato il 22 gennaio sulla rivista ad accesso libero PLOS UNO .

Velocità della luce

Invece di discrepanze di prezzo per giorni o addirittura secondi, queste "dislocazioni" del mercato azionario si manifestano per pochi microsecondi, molto più velocemente di quanto una persona possa percepire, ma ancora reali e guidate dallo strano fatto che le informazioni non possono muoversi più velocemente della velocità della luce.

Questo limite ultimo è diventato più importante man mano che i computer di trading sono diventati più veloci, specialmente dal 2005, quando la regolamentazione è cambiata e i vari sbocchi del mercato azionario apparentemente singolare degli Stati Uniti sono stati sparsi in diverse località su decine di miglia attraverso il fiume Hudson da Manhattan nel nord del New York Maglia. "Anche in forma di cartone animato, alcuni si riferiscono alla nostra semplice mappa del mercato azionario come a una gigantesca scodella di spaghetti, "dice Brian Tivnan, un ricercatore sia con UVM che MITRE, che ha co-diretto il nuovo studio.

Questo accordo commerciale sempre più complesso, formalmente noto come "Sistema del mercato nazionale", include la Borsa di New York, NASDAQ, e molti altri nodi, tra cui sedi di negoziazione private dal suono minaccioso chiamate "dark pool". Perciò, come informazioni sui prezzi, anche vicino alla velocità della luce, si snoda in questi spaghetti elettronici, raggiunge alcuni trader più tardi di altri.

E, come le due corsie del supermercato, alcune persone che comprano e vendono azioni usano un relativamente poco costoso, feed pubblico più lento di informazioni sui prezzi, denominato Responsabile del trattamento delle informazioni sui titoli, o "SIP, " mentre ad altri trader, milioni di volte al giorno, viene mostrato un prezzo prima, se hanno accesso a molto costoso, Più veloce, informazioni proprietarie chiamate "feed diretto".

Il risultato:non tutti i trader vedono il miglior prezzo disponibile in qualsiasi momento, come dovrebbero secondo le principali teorie accademiche e la regolamentazione del mercato. "Non dovrebbe succedere, " dice lo scienziato UVM Chris Danforth, che ha co-diretto il nuovo studio, "ma il nostro esame ravvicinato dei dati mostra che è così".

Queste prime informazioni offrono l'opportunità per ciò che gli economisti chiamano "arbitraggio di latenza, " il che ci riporta alle banane. Ora immagina che il tizio nell'altra corsia, chissà che le banane si possono avere in questo momento per 48¢/pound, compra l'intero mazzo, entra nella tua corsia e li vende a tutte le persone che possono vedere solo il prezzo di 62¢. Ogni chilo di banana gli fa guadagnare solo 14 centesimi, ma supponiamo che possa vendere un milione di libbre di banane ogni giorno.

Il gruppo di ricerca, ospitato nel Computational Finance Lab di UVM e con il lavoro cruciale degli studenti di dottorato UVM David Dewhurst, Colin Van Oort, John Ring e Tyler Gray, così come gli scienziati MITRE Matthew Koehler, Matteo McMahon, David Slater e Jason Veneman e stagista di ricerca, Brendan Tivnan—hanno trovato miliardi di opportunità simili per l'arbitraggio della latenza nel mercato azionario statunitense nel corso dell'anno in cui hanno studiato. Utilizzando computer velocissimi, i cosiddetti trader ad alta frequenza possono acquistare azioni a prezzi leggermente migliori, poi, in molto meno di un battito di ciglia, girarsi e venderli con profitto.

"Non stiamo commentando se questo è giusto. È certamente consentito ai sensi dell'attuale regolamentazione. Come scienziati, stiamo solo esaminando rigorosamente i dati e dimostrando che è vero, " dice Tivnan. Per il nuovo PLOS UNO studio, il team di ricerca ha utilizzato i dati dei trenta titoli che compongono il Dow Jones Industrial Average e ha studiato ogni quotazione di prezzo e transazione effettuata per un anno intero, 2016.

Un team di scienziati del Computational Finance Lab dell'Università del Vermont guidato da (da sinistra) Chris Danforth e Brian Tivnan, insieme a tre dei loro studenti laureati, David Dewhurst, Giovanni Anello, e Colin Van Oort -- hanno condotto uno studio completo sul mercato azionario statunitense. Hanno trovato miliardi di opportunità nel corso di un anno per i cosiddetti trader ad alta frequenza per ottenere informazioni sui prezzi prima degli altri trader, consentendo loro di acquistare azioni a prezzi leggermente migliori, poi, in molto meno di un battito di ciglia, girarsi e venderli con profitto. Credito:Joshua Brown, UVM

mele per mele

In un caso evidenziato nel nuovo studio PLOS, il team ha esaminato la vendita di azioni di Apple, Inc. la mattina del 7 gennaio, 2016. Gli scienziati hanno individuato qualsiasi spostamento dei prezzi superiore a un centesimo che è durato più di 545 milionesimi di secondo, un tempo sufficiente per un commercio ad alta velocità. In un momento, "sul lato dell'offerta dalle 9:48:55.396886 alle 9:48:55.398749 (una durata di 1863 microsecondi), " scrivono i ricercatori, "la migliore offerta SIP è rimasta a $ 99,11 e la migliore offerta diretta è rimasta a $ 99,17. Pertanto, qualsiasi ordine di offerta inviato durante questo periodo avrebbe consentito di risparmiare $ 0,06 per azione".

E, infatti, cento azioni di Apple—all'incirca alle 9:48:55.396951 del mattino—vendute per $99,11 quando avrebbero potuto guadagnare sei centesimi in più per azione, costando a quell'investitore qualche dollaro, circa il prezzo di poche banane. Ma, moltiplicato per 120 milioni di volte nei soli trenta titoli che compongono il Dow Jones Industrial Average, come riportano gli scienziati nel loro nuovo studio, questo tipo di divario di prezzo è costato agli investitori più di 160 milioni di dollari. E sull'indice Russell 3000 più ampio, il risultato in tutto il mercato è stato un costo di almeno 2 miliardi di dollari.

Il nuovo studio PLOS, e due correlati, sono la prima ricerca pubblica a rendere disponibile l'osservazione diretta del più completo set di dati del mercato azionario a regolatori e investitori. Con il sostegno dei Dipartimenti della Difesa e della Sicurezza Nazionale, e la Fondazione Nazionale della Scienza, i ricercatori di MITRE e UVM sono stati in grado di esaminare i feed diretti che normalmente costano agli investitori di fascia alta centinaia di migliaia di dollari ogni mese.

"In breve, quello che abbiamo scoperto è che da questi momentanei segnali di mercato, alcune persone devono aver fatto un sacco di soldi, "dice Chris Danforth di UVM, professore presso il Dipartimento di Matematica e Statistica e Centro Sistemi Complessi.

A Wall Street

Il Wall Street Journal ha dato la notizia su questi studi l'anno scorso, quando erano ancora in un server pubblico prestampato, il "arXiv." Ora il primo di essi ha completato la revisione paritaria ed è in corso di pubblicazione su PLOS UNO . Il secondo, che esamina un più ampio pool di prove di queste "inefficienze" di mercato in quasi 3000 titoli diversi, è in revisione e rimane pubblicato sulla prestampa arXiv. E un terzo, studio ancora più ampio, è in fase di sviluppo da parte del team.

Da quando è stato pubblicato l'articolo del Wall Street Journal, la Securities and Exchange Commission sembra essere diventata più preoccupata per questi divari di prezzo e per i diversi flussi di dati con cui gli investitori devono lavorare. L'8 gennaio la SEC ha presentato una richiesta di commento su una nuova proposta di regole per modernizzare la governance delle modalità di produzione e diffusione dei dati da parte del Sistema del mercato nazionale. Dal 2005, "la velocità e la dispersione dell'attività di negoziazione sono notevolmente aumentate, " scrive la commissione, e, "non sono stati apportati miglioramenti adeguati per affrontare importanti differenze tra dati di mercato consolidati e prodotti di dati proprietari".

Gli scienziati del Computational Finance Lab di UVM lo hanno visto arrivare. "Insieme ad altri nella comunità scientifica, abbiamo identificato queste stesse preoccupazioni, probabilmente cinque anni fa o più, " osserva Brian Tivnan. "Ma il nostro studio è il primo a quantificare le implicazioni di queste preoccupazioni".

Come risolvere queste differenze tra i giocatori sul mercato sarà difficile, pensano i ricercatori. "Le dislocazioni sono intrinseche a un mercato frammentato, "Tivnan dice, come ora esiste nel mercato azionario statunitense con più borse sparse tra quattro comunità del New Jersey e con molti complessi flussi di informazioni avanti e indietro.

"Nessun aggiornamento tecnologico eliminerà le dislocazioni, "Tivnan dice, "anche se gli scambi potrebbero aggiornare la tecnologia sottostante per trasmettere informazioni alla velocità della luce".

Perché una tecnologia condivisa più veloce non può risolvere il problema? "Anche quando si controlla per la tecnologia, tale che tutti gli investitori si affidano alla stessa tecnologia, gli effetti relativistici impongono che la posizione dell'investitore determinerà ciò che l'investitore può osservare, " dice Brian Tivnan. "Cioè, quello che vedi dipende da dove ti trovi sul mercato."