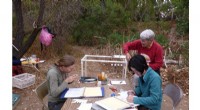

In questo 13 aprile foto 2018, Steve Vernon, uno studioso di ricerca presso lo Stanford Center on Longevity nella sua divisione di sicurezza finanziaria, posa per un ritratto nella Falls Church, Va. Gli americani hanno a lungo visto 65 anni come l'età per smettere di lavorare. Per molti la previdenza sociale considerava l'età del pensionamento completo, I benefici di Medicare iniziano allora e la pratica storica lo ha stabilito come obiettivo. Ora alcuni esperti suggeriscono alle persone di puntare un po' più in alto, su 70. "Continuiamo ad aggiungere anni di vita e tutto è stato attaccato al periodo di pensionamento e non ha mai cambiato l'età pensionabile, " Ha detto Vernon. (AP Photo/Jacquelyn Martin)

Quando si tratta di pensione, dopo potrebbe essere migliore.

Gli americani da tempo consideravano i 65 anni come l'età per smettere di lavorare. Per molti la previdenza sociale considerava l'età del pensionamento completo, I benefici di Medicare iniziano allora e la pratica storica lo ha stabilito come obiettivo.

Ora alcuni esperti suggeriscono alle persone di puntare un po' più in alto, sui 70.

La ragione? Lavorare qualche anno in più o percepire i sussidi di Social Security in un secondo momento può aumentare significativamente il reddito. Ciò è particolarmente importante in quanto meno lavoratori ricevono le pensioni. Gli americani si sono in gran parte assunti la responsabilità di risparmiare per la loro pensione, spesso non riuscendo a farlo adeguatamente.

"Continuiamo ad aggiungere anni di vita e tutto è stato attaccato al periodo di pensionamento e non ha mai cambiato l'età pensionabile, " ha detto Steve Vernon, uno studioso di ricerca presso lo Stanford Center on Longevity nella sua divisione di sicurezza finanziaria.

Come tale, Vernon e i suoi colleghi hanno analizzato quasi 300 diversi metodi di reddito da pensione e hanno scoperto che l'approccio migliore per i pensionati a reddito medio per avere una fonte di reddito affidabile attraverso il pensionamento è aspettare fino all'età di 70 anni per richiedere la previdenza sociale, che è quando i benefici raggiungono il picco. Dovrebbero anche utilizzare il calcolo della distribuzione minima richiesta per determinare quanto attingere dai risparmi personali, come un 401 (k) o IRA.

L'RMD è l'importo minimo che l'IRS dice che devi prelevare dai conti pensionistici ogni anno una volta raggiunta l'età di 70 anni e mezzo.

Questo approccio, soprannominata "Spendi in modo sicuro nella strategia di pensionamento, " in effetti "pensionizza" i conti pensionistici comuni come un 401 (k) o l'IRA. Non compenserà i risparmi inadeguati ma aiuterà a spremere quanto più reddito possibile dalle fonti esistenti.

Per farlo funzionare, alcuni pensionati potrebbero dover ridurre significativamente le loro spese di soggiorno.

Vernon ha detto che è un modo semplice per i lavoratori a reddito medio con tra $ 100, 000 e $ 1 milione di risparmi per generare un flusso di reddito a vita. Egli stima che questo gruppo rappresenti fino alla metà di tutti i lavoratori di età pari o superiore a 55 anni. E i lavoratori hanno bisogno di aiuto poiché la maggior parte non consulterà un pianificatore finanziario e pochi calcolano quanto avranno bisogno.

"Non puoi semplicemente andare in pensione, devi pensarci bene, " Egli ha detto.

Gli americani di solito vanno in pensione all'età di 63 anni e iniziano a riscuotere la previdenza sociale tra i 62 e i 64 anni, secondo una ricerca di The New School.

Ma l'attesa ripaga.

I ricercatori di Stanford stimano che i benefici della sicurezza sociale rappresentino fino a due terzi del reddito da pensione di un pensionato a reddito medio se iniziano a percepirli all'età di 65 anni. Se aspettano fino a 70, rappresenta fino all'85%, secondo la ricerca di Stanford.

Mentre lavorare così a lungo sembra oneroso per alcuni, non deve essere al massimo.

Alcuni lavoratori dovranno lavorare "quanto basta" - nel loro campo esistente o in un altro - per pagare le spese di soggiorno fino all'età di 70 anni al fine di rimandare la richiesta dei sussidi di sicurezza sociale. Funziona meglio se un pensionato aspetta fino all'età di 70 anni poiché è quando i benefici raggiungono il picco, ma ha ancora vantaggi per coloro che vanno in pensione alla fine degli anni '60.

"In sostanza, 70 è il nuovo 65, "Il rapporto di Vernon dice.

La famosa esperta di celebrità della finanza personale Suze Orman ha recentemente scritto che le persone dovrebbero aspettare fino a 70 anni per andare in pensione, non "un mese prima". Altri esperti dicono che un pensionamento tardivo è una buona idea per alcuni lavoratori, quando ha senso per la loro situazione.

"Chi è un po' indietro con i propri risparmi, anche solo un anno di ritardo può fare una grande differenza, " ha detto Dan Keady, capo stratega della pianificazione finanziaria presso TIAA. "Odio metterci un numero, ma il concetto di lavorare un po' più a lungo è importante".

In questo 13 aprile foto 2018, Steve Vernon, uno studioso di ricerca presso lo Stanford Center on Longevity nella sua divisione di sicurezza finanziaria, posa per un ritratto nella Falls Church, Va. Gli americani hanno a lungo visto 65 anni come l'età per smettere di lavorare. Per molti la previdenza sociale considerava l'età del pensionamento completo, I benefici di Medicare iniziano allora e la pratica storica lo ha stabilito come obiettivo. Ora alcuni esperti suggeriscono alle persone di puntare un po' più in alto, su 70. "Continuiamo ad aggiungere anni di vita e tutto è stato attaccato al periodo di pensionamento e non ha mai cambiato l'età pensionabile, " Ha detto Vernon. (AP Photo/Jacquelyn Martin)

L'idea originale della pensione era di qualche anno di dignità prima di morire quando non eri in grado di lavorare, secondo Vernon. Il concetto di pensione come i tuoi anni d'oro non ha preso piede fino all'ultima metà del 20 ° secolo.

Quando l'America iniziò a introdurre pensioni private e programmi federali, molti usavano 65 anni come età pensionabile. Così, quando nel 1935 arrivò la previdenza sociale, hanno esaminato le pratiche comuni e hanno deciso che anche 65 sembravano ragionevoli.

Il problema è, si è bloccato.

Nel frattempo, la gente ha cominciato a vivere più a lungo, le pensioni sono diventate meno comuni e gli americani hanno dovuto gestire i propri risparmi per la pensione con più anni da pagare.

Di conseguenza, alcuni americani stanno cercando di lavorare più a lungo.

Il tasso di partecipazione della forza lavoro, che è una misura di chi lavora o cerca lavoro, per l'età di 65 anni e più era del 10,8 percento nel 1985. Da allora il tasso è aumentato in modo incrementale quasi ogni anno ea partire da marzo era del 19,5 percento.

E un recente sondaggio di Willis Towers Watson su quasi 5, 000 dipendenti hanno scoperto che il 37% dei dipendenti prevede di lavorare oltre i 70 anni, rispetto al 30% di due anni fa.

"Le pressioni finanziarie stanno spingendo molti dipendenti ad andare in pensione più tardi, " disse Pat Rotello, consulente senior presso Willis Towers Watson. "I dipendenti con preoccupazioni finanziarie hanno maggiori probabilità di continuare a lavorare oltre la normale età pensionabile per sostenere il loro reddito".

Però, queste tattiche sono spesso più facili a dirsi che a farsi.

I lavoratori spesso vanno in pensione prima del previsto a causa di problemi di salute, licenziamenti o richieste di assistenza, disse Teresa Ghilarducci, professore di economia alla New School. Anche i dipendenti più anziani sono espulsi, dicono gli esperti.

Coloro che vogliono lavorare negli ultimi anni a volte hanno difficoltà a trovare lavoro. Il vicepresidente senior dei programmi dell'AARP Jean Setzfand ha affermato che la discriminazione in base all'età diventa una cosa molto reale già a 45 anni.

E, nota Ghilarducci, queste strategie di prelievo funzionano solo per coloro che hanno salvato qualcosa, mentre molti non hanno niente.

"La sensazione che il 70 sia il nuovo 65 non è vera per la stragrande maggioranza dei lavoratori, non è nemmeno un'opzione, " lei disse.

© 2018 The Associated Press. Tutti i diritti riservati.