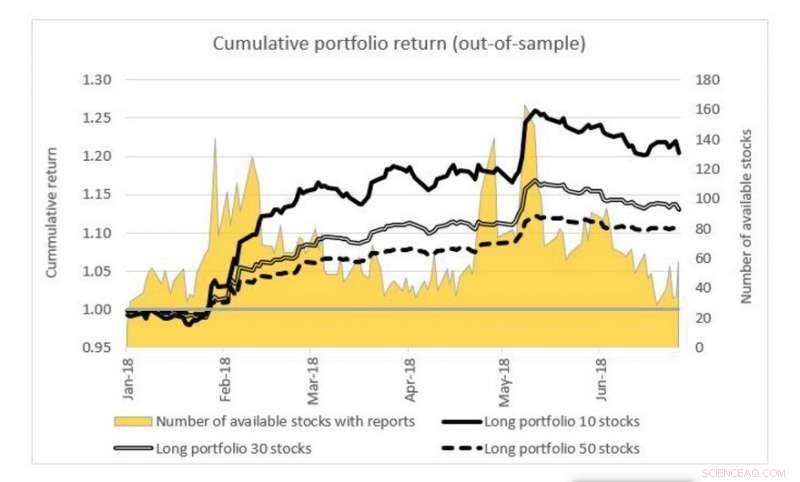

La figura mostra la performance simulata di tre diversi portafogli sulla Borsa di Tokyo utilizzando il modello di determinazione del prezzo degli asset che incorpora l'analisi del sentiment sviluppata dal team di ricerca. I portafogli comprendono 10, 30 e 50 titoli diversi. La performance giornaliera dei portafogli viene accumulata per formare il rendimento cumulativo. Lungo l'asse secondario (a destra) è mostrato il numero di titoli con report degli analisti che varia di giorno in giorno. Credito:Università Nazionale di Singapore

I data scientist di NUS hanno sviluppato un metodo di analisi dei dati di testo basato sull'apprendimento profondo per estrarre informazioni sul sentiment dai report degli analisti per le decisioni di investimento.

Il testo non strutturato è una delle più grandi fonti di dati utilizzata per comunicare i pensieri e le opinioni degli investitori nei mercati finanziari. L'analisi dei dati di testo trasforma questi dati di testo non strutturati in dati significativi che possono fornire approfondimenti, come i modelli di negoziazione del mercato azionario. C'è una crescente domanda nel settore finanziario per utilizzare le informazioni di testo per guidare i decisori nel prendere decisioni di investimento migliori.

Prof Chen Ying del Dipartimento di Matematica, NUS e il suo dottorato di ricerca lo studente Hitoshi IWASAKI ha sviluppato un metodo di analisi dei dati di testo per estrarre indici di sentiment per argomenti specifici dai rapporti degli analisti di società quotate. Questa estrazione di sentimento, che si basa su un approccio di machine learning, è chiamato apprendimento supervisionato dalla rete neurale profonda. Una caratteristica fondamentale di questo metodo è che analizza i rapporti a livello di frase piuttosto che le singole parole. In questo modo, il significato e il contesto originali possono essere identificati più accuratamente.

Il team di ricerca ha eseguito l'analisi del sentiment su più di 110, 000 rapporti degli analisti scritti in giapponese per le azioni quotate alla Borsa di Tokyo e alla Borsa di Osaka. I sentimenti vengono quindi incorporati in un modello di determinazione del prezzo degli asset del sentiment tematico. Rispetto ad altri modelli di determinazione del prezzo delle attività che non incorporano l'analisi del sentiment o hanno sentimenti complessivi (singolo valore aggregato), il loro modello ha dimostrato di avere una migliore prevedibilità sui rendimenti attesi e una migliore interpretabilità (contributo di ciascuna componente variabile al risultato).

Il professor Chen ha detto, "Nel nostro studio, abbiamo riscontrato che i temi che riflettono le opinioni soggettive degli analisti azionari hanno una maggiore prevedibilità sui rendimenti del portafoglio rispetto agli argomenti relativi a fatti oggettivi e misure quantitative. Ciò sembra suggerire che l'analisi del sentiment potrebbe svolgere un ruolo significativo nella moderna selezione del portafoglio".