Le persone vengono in diverse forme e dimensioni, che può rendere scomodo un piano pensionistico universale. Credito:Shutterstock

Tra i temi oggetto di indagine da parte della revisione dei redditi pensionistici del governo c'è se i super contributi obbligatori debbano essere alzati dal 9,5% al 12%.

La nostra ricerca ha identificato due verità scomode. Uno è che non esiste un contributo corretto "taglia unica". L'altro è che il 9,5% sarà sufficiente per la maggior parte delle persone, a meno che lo scopo non sia sostituire la pensione di vecchiaia.

Si interroga sulla necessità di portare l'aliquota contributiva al 12%, e anche l'idea di avere contributi obbligatori uniformi.

Cosa ha fatto il nostro studio

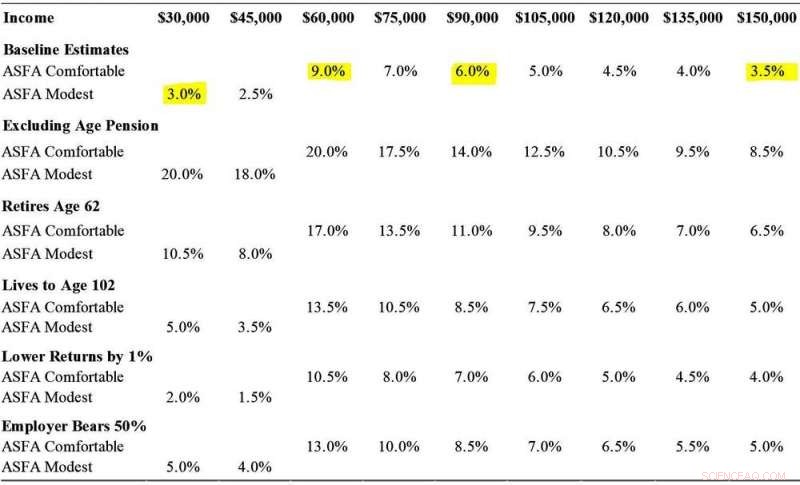

Abbiamo usato il cosiddetto modello stocastico del ciclo di vita per calcolare il livello ottimale di super contributi per gli australiani a nove diversi livelli di reddito (che vanno da A $ 30, 000 a $ 150, 000), applicare l'imposta esistente, regole super e pensionistiche.

Sebbene necessariamente limitato, si tratta di un anticipo rispetto alla modellizzazione precedente che non bilancia la perdita di capacità di spesa prima del pensionamento con il reddito successivamente guadagnato dopo il pensionamento. Stato di famiglia, Genere, anche i beni al di fuori dello stato di super e proprietà della casa contano molto, ma non sono direttamente modellati.

Per ogni fascia di reddito, abbiamo considerato diversi obiettivi di reddito per la pensione, inclusi gli standard "comodo" e "modesto" dell'Associazione australiana dei fondi pensione australiani. Abbiamo esaminato diverse età di pensionamento, aspettative di vita, super ritorni e contributi effettivi del datore di lavoro.

Quanto ti serve

Il modello ha prodotto un'ampia gamma di stime.

A seconda del reddito e di altre ipotesi, la giusta quantità di contributi super può essere ovunque tra circa il 3% fino al 20%, sebbene i livelli più alti in genere presuppongano la pensione di vecchiaia.

Questa tabella presenta i risultati selezionati.

Alcuni super contributi ottimali per livello di reddito e obiettivi

Alcuni super contributi ottimali per livello di reddito e obiettivi. Credito:Khemka e Warren, 2020

Due condizioni potrebbero giustificare un contributo più alto per tutti

Una condizione che giustificherebbe un contributo pensionistico più elevato sarebbe un obiettivo politico di sostituire il più possibile la pensione di vecchiaia. La nostra modellizzazione rivela che anche i contributi obbligatori del 12% potrebbero non essere sufficienti per raggiungere questo obiettivo.

Il secondo è dove il super viene utilizzato come una sorta di meccanismo di autoassicurazione nel caso in cui le cose non vadano come previsto. Ciò potrebbe essere dovuto al fatto che qualcuno si ritira prima del previsto, vive più a lungo del previsto o ottiene rendimenti inferiori alle attese.

Credito:Ufficio delle imposte australiano

Il pensionamento anticipato rappresenta la minaccia più grande perché interrompe il reddito prima che la pensione diventi disponibile, costringere i pensionati a utilizzare i risparmi. Le interruzioni di carriera comuni tra le donne hanno effetti simili, anche se hanno la possibilità di recuperare i contributi in un secondo momento e possono ricevere un sostegno al reddito durante la pausa.

Il problema con il risparmio di più "per ogni evenienza" è che può comportare un risparmio eccessivo se i rischi temuti non si verificano, forzare inutilmente gli standard di vita prepensionamento.

Ci sono altri modi per affrontare questi rischi, anche attraverso la previdenza sociale e varie forme assicurative. La pensione è uno di questi meccanismi, le rendite sono un'altra. Preferiremmo vedere i responsabili politici esplorare l'assicurazione contro il rischio piuttosto che costringere tutti a risparmiare di più.

Il punto chiave è che un contributo "taglia unica" è uno strumento molto schietto, e uno asimmetrico.

I dipendenti attualmente non possono fare nulla per un'aliquota contributiva obbligatoria troppo alta per loro, ma può aggiungerne altri se è impostato su un valore troppo basso.

Un contributo obbligatorio più elevato potrebbe aiutare alcuni se fosse effettivamente aggiuntivo agli aumenti salariali e fosse pagato dai datori di lavoro (come è legalmente il caso) piuttosto che uscire dalla retribuzione da portare a casa attraverso aumenti salariali inferiori (come spesso accade nella pratica).

Non abbiamo una forte opinione sulla provenienza dei contributi extra, ma notiamo che è tutt'altro che semplice l'evidenza che i datori di lavoro sosterranno necessariamente il costo.

La revisione del reddito da pensione potrebbe provare a scoprirlo. Potrebbe anche interessare il nostro lavoro, che mette in discussione l'intera idea di un'aliquota contributiva unica.

Questo articolo è stato ripubblicato da The Conversation con una licenza Creative Commons. Leggi l'articolo originale.