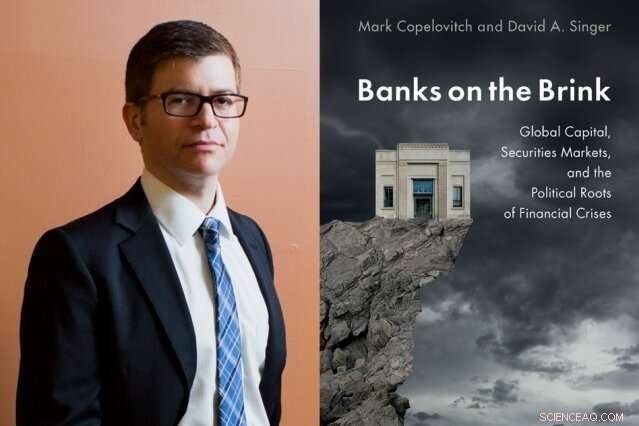

David cantante, un professore del MIT e capo del Dipartimento di Scienze Politiche, è coautore di un nuovo libro, “Banche sull'orlo:capitale globale, mercati mobiliari, e le radici politiche delle crisi finanziarie, ” pubblicato dalla Cambridge University Press. Credito:M. Scott Brauer

Perché si è verificata la crisi bancaria degli Stati Uniti del 2007-2008? Molti account hanno riportato le decisioni sbagliate e la cattiva gestione del rischio in luoghi come Lehmann Brothers, la banca d'affari ormai scomparsa. Ancora, molte banche sono scomparse, e molti paesi hanno avuto le proprie crisi bancarie negli ultimi decenni. Così, per porre la domanda più in generale, perché si verificano le crisi bancarie moderne?

David Singer crede di saperlo. Professore del MIT e capo del Dipartimento di Scienze Politiche dell'Istituto, Singer ha passato anni a esaminare i dati globali sull'argomento con il suo collega Mark Copelovitch, uno scienziato politico presso l'Università del Wisconsin a Madison.

Insieme, Singer e Copelovitch hanno identificato due cose, in tandem, che generano crisi bancarie:uno, una grande quantità di investimenti esteri si riversa in un paese, e due, l'economia di quel paese ha un mercato ben sviluppato in titoli, soprattutto azioni.

"Empiricamente, troviamo che i fallimenti bancari sistemici sono più probabili quando sostanziali afflussi di capitali esteri incontrano un sistema finanziario con mercati azionari ben sviluppati, " dice Singer. "Le banche si assumono maggiori rischi in questi ambienti, che li rende più inclini al collasso."

Singer e Copelovitch dettagliano le loro scoperte in un nuovo libro, "Banche sull'orlo:capitale globale, mercati mobiliari, e le radici politiche delle crisi finanziarie, " pubblicato dalla Cambridge University Press. In esso, sottolineano che lo sviluppo storico dei mercati crea condizioni mature per la crisi:non si tratta solo di alcuni banchieri canaglia impegnati in un'eccessiva caccia al profitto.

"Non c'era molta borsa di studio che esplorasse il fenomeno da una prospettiva sia politica che economica, " Aggiunge Singer. "Abbiamo cercato di salire a 30, 000 piedi e vedere quali erano i modelli, per spiegare perché alcuni sistemi bancari erano più resilienti di altri".

Dove va il rischio:banche o azioni?

Attraverso la storia, istituti di credito sono stati spesso soggetti a instabilità. Ma Singer e Copelovitch hanno esaminato ciò che rende le banche vulnerabili nelle condizioni contemporanee. Hanno esaminato i dati del settore economico e bancario dal 1976 al 2011, per i 32 paesi dell'Organizzazione per la cooperazione e lo sviluppo economico (OCSE).

Quel periodo di tempo inizia subito dopo la scomparsa del sistema di cooperazione internazionale di politica monetaria di Bretton Woods, che ha portato ad un significativo aumento dei movimenti di capitali esteri. Solo dal 1990 al 2005, il flusso di capitali internazionali è aumentato da $ 1 trilione a $ 12 trilioni all'anno. (Da allora è sceso a $ 5 trilioni, dopo la Grande Recessione).

Comunque, non basta una marea di capitali che entrano in un paese, da solo, mandare sott'acqua un settore bancario, Singer dice:"Perché alcuni afflussi di capitale possono essere sistemati e incanalati in modo produttivo in un'economia, ma altre volte sembrano portare un sistema bancario ad andare storto?"

La risposta, Singer e Copelovitch si contendono, è che un mercato azionario molto attivo è una forma di concorrenza per il settore bancario, a cui le banche rispondono assumendosi maggiori rischi.

Per vedere perché, immagina che un'azienda promettente abbia bisogno di capitale. Potrebbe prendere in prestito fondi da una banca. Oppure potrebbe emettere un'offerta di azioni, e raccogliere i soldi dagli investitori, come generalmente fanno le imprese più rischiose. Se molti investimenti esteri entrano in un paese, sostenere le società che emettono offerte di azioni, i banchieri vorranno una parte dell'azione.

"Banche e mercati azionari competono per il business delle aziende che hanno bisogno di raccogliere fondi, " Dice Singer. "Quando i mercati azionari sono piccoli e non sofisticati, non c'è molta concorrenza. Le imprese vanno nelle loro banche." Tuttavia, Aggiunge, "Una banca non vuole perdere una buona fetta della sua base di clienti a favore dei mercati azionari. ... E se ciò accade, le banche iniziano a fare affari con aziende leggermente più rischiose".

Ripensare la stabilità delle banche canadesi

Approfondendo questo punto, il libro sviluppa casi di studio contrastanti del Canada e della Germania. Il Canada è uno dei pochi paesi a rimanere beatamente liberi dalle crisi bancarie, qualcosa che i commentatori di solito attribuiscono a una regolamentazione sensata.

Però, Singer e Copelovitch osservano, Il Canada ha sempre avuto piccoli, mercati azionari regionali, ed è l'unico paese OCSE senza un regolatore nazionale del mercato azionario.

"C'è la sensazione che il Canada abbia banche stabili solo perché sono ben regolamentate, " Dice Singer. "Questa è la saggezza convenzionale in cui stiamo cercando di fare breccia. E penso che non sia ben compreso che i mercati azionari canadesi siano sottosviluppati come lo sono".

Aggiunge:"Questa è una delle considerazioni chiave, quando analizziamo perché le banche canadesi sono così stabili. Non affrontano una minaccia competitiva dai mercati azionari come fanno le banche negli Stati Uniti. Possono essere conservatori, competitivi e comunque redditizi".

Al contrario, Le banche tedesche sono state coinvolte in molte esplosioni bancarie negli ultimi due decenni. In una volta, non sarebbe stato così. Ma le banche tedesche su scala nazionale, sentendo la pressione di un fiorente insieme di banche regionali, cercato di rafforzare i profitti attraverso l'investimento in titoli, portando ad alcuni notevoli problemi.

"La Germania ha iniziato il periodo che studiamo con l'aspetto di un'economia molto incentrata sulle banche, " Dice Singer. "Ed è per questo che la Germania è spesso conosciuta, stretti legami tra banche e industria". lui nota, "Le banche nazionali hanno iniziato a sentire una minaccia competitiva e hanno guardato ai mercati azionari per rafforzare il loro vantaggio competitivo. ... Le banche tedesche erano così stabili e focalizzate sul lungo termine, e ora stanno trovando problemi a breve termine".

"Banche sull'orlo" ha ricevuto elogi da altri studiosi del settore. Jeffry Frieden, un professore di governo all'Università di Harvard, dice "l'attenta logica del libro, analisi statistiche, e studi di casi dettagliati sono una lettura avvincente per chiunque sia interessato all'economia e alla politica della finanza."

Da parte loro, Singer e Copelovitch affermano di sperare di generare ulteriori discussioni sia sulla storia recente delle crisi bancarie, e come evitarli in futuro.

Forse sorprendentemente, Singer crede che separare le banche commerciali e d'investimento l'una dall'altra, cosa che il Glass-Steagall Act faceva negli Stati Uniti, non avrebbe impedito le crisi. Qualsiasi banca, non solo banche di investimento, può naufragare se la caccia al profitto in un territorio rischioso.

Anziché, Il cantante dice, "Pensiamo che i regolamenti macroprudenziali per le banche siano la strada da percorrere. Si tratta solo di regolamenti sul capitale, assicurarsi che le banche detengano capitale sufficiente per assorbire eventuali perdite che potrebbero subire. Questo sembra essere l'approccio migliore per mantenere un sistema bancario stabile, soprattutto di fronte a grandi flussi di capitali".

Questa storia è stata ripubblicata per gentile concessione di MIT News (web.mit.edu/newsoffice/), un popolare sito che copre notizie sulla ricerca del MIT, innovazione e didattica.