Lo shock macroeconomico per l'economia mondiale causato dalla pandemia di COVID-19 è probabilmente senza precedenti nei tempi moderni. La risposta finanziaria dei governi delle principali economie è stata sostanziale.

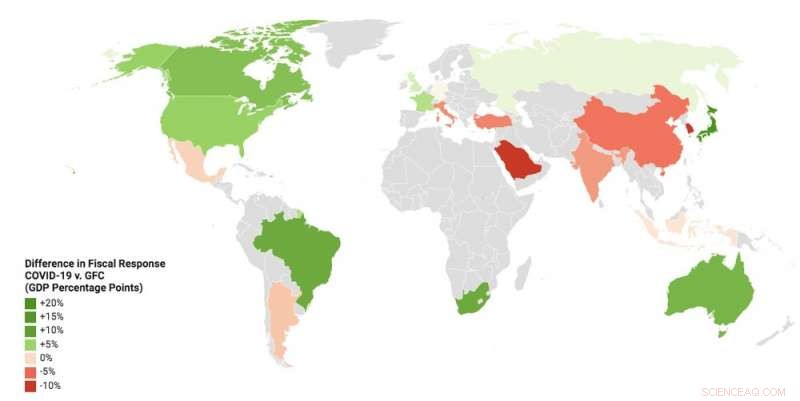

Il Centro per gli studi strategici e internazionali stima che il G20 abbia distribuito 7 trilioni di dollari (6,2 trilioni di sterline) in spese dirette, sgravi fiscali e prestiti entro fine maggio. Questo è più del 10% del loro PIL combinato per il 2019, mediamente superiore al 12% tra le economie avanzate. Questo supera le misure di sostegno fiscale adottate dai governi durante la grande crisi finanziaria del 2007-09, come si può vedere nella mappa sottostante.

Interventi fiscali COVID-19 vs grande crisi finanziaria

Eppure gli economisti concordano sul fatto che gli interventi del 2020 siano stati necessari e tempestivi. Potrebbe anche essere necessario altro. In molte delle economie industrializzate, i governi si sono concentrati sul sostegno all'occupazione e sui prestiti agevolati alle imprese di tutte le dimensioni. Alcuni paesi come la Germania stanno ora annunciando importanti investimenti in infrastrutture verdi e incentivi ai consumatori come il taglio dell'IVA e dei sussidi per i veicoli elettrici e ibridi.

Debito e ancora debito

Nel Regno Unito, l'Office for Budget Responsibility (OBR) stima attualmente che l'impatto totale sull'indebitamento pubblico sarà di 132,5 miliardi di sterline nel 2020-21. Ciò amplierà il disavanzo a oltre il 15% del PIL, rispetto a meno del 2% nel 2018-19.

Anche questo dipende dal fatto che i lockdown finiscano e l'attività economica possa riprendere. Altrimenti, i disavanzi potrebbero superare quelli osservati in tempo di guerra, quando hanno raggiunto il picco nelle regioni del 25%-30% del PIL.

Molti si chiedono come verrà pagato il debito aggiuntivo. Per il Regno Unito, anche nello scenario più ottimistico dell'OBR che l'attività economica si riprenderà rapidamente nei tre mesi successivi a un blocco di tre mesi, il rapporto debito/PIL raggiunge il picco al 110% e torna al 95% nel 2021. Se la ripresa è molto più lenta, la maggior parte dei governi dovrà affrontare rapporti debito/PIL molto elevati.

Come nella grande crisi finanziaria, le banche centrali stanno svolgendo un ruolo importante nel mercato del debito pubblico con importanti programmi di allentamento quantitativo (QE). Il QE prevede che le banche centrali creino nuovo denaro per acquistare attività, principalmente debito pubblico sotto forma di obbligazioni sovrane, e talvolta anche debiti commerciali.

Il 19 marzo, la Banca d'Inghilterra ha dichiarato che aumenterà le sue partecipazioni in titoli di stato britannici (gilt) e alcune obbligazioni societarie da £ 200 miliardi a £ 645 miliardi. Nello stesso periodo la BCE ha annunciato un programma da 750 miliardi di euro (668 miliardi di sterline), poi lo ha ampliato il 4 giugno a 1,35 trilioni di euro. Il nuovo impegno di QE della Fed è a tempo indeterminato, con oltre 1,5 trilioni di dollari di asset acquistati dall'inizio della crisi.

È importante notare che i programmi di QE non finanziano direttamente la spesa pubblica. Il denaro creato dalle banche centrali viene utilizzato per acquistare debito pubblico da fondi di investimento simili che lo hanno acquistato dal governo. Le banche centrali stanno sostenendo la domanda di questo debito per garantire che il costo del prestito pubblico rimanga basso. Ciò evita potenzialmente situazioni disordinate in cui gli investitori diventano più diffidenti nell'acquistare il debito perché pensano che il paese in questione sia diventato un rischio di credito maggiore.

Il QE sostiene la ripresa economica anche attraverso altri canali. Primo, quando le banche centrali immettono nuovo denaro nel debito pubblico e aziendale, incoraggia gli investitori a reindirizzare i propri soldi in attività relativamente simili come azioni o debiti aziendali diversi.

Questo è noto come effetto di riequilibrio del portafoglio, e porta benefici. Ad esempio, se la domanda aggiuntiva fa aumentare il prezzo di alcune azioni o del debito societario, il costo dell'indebitamento per le società in questione diminuirà. Ciò riduce il costo del prestito in tutta l'economia.

Secondo, l'acquisto di debito pubblico dalle banche dà loro più denaro da prestare potenzialmente. Questo è invertito quando il programma QE finisce. Terzo, gli acquisti di asset creano stabilità. Durante la grande crisi finanziaria, uno dei maggiori impatti del QE è stato quello di segnalare ai mercati finanziari che le banche centrali erano seriamente intenzionate a sostenere la ripresa economica con una politica monetaria espansiva che mantenesse bassi i tassi di interesse.

Rischi e conseguenze

La domanda chiave sul QE è se dare ai governi spazio per prendere in prestito, allentando la politica monetaria, avrà conseguenze impreviste. Dopo la crisi del 2007-09, si temeva che il QE potesse far salire i prezzi delle attività e indurre le persone a correre rischi eccessivi. Ci sono prove che ciò sia accaduto.

Questa volta, abbiamo già visto i mercati azionari in rialzo. L'S&P 500 è in rialzo del 43% da metà marzo. Collegato a questo ci sono le preoccupazioni che lo svolgimento di un programma di QE molto ampio alla fine della crisi potrebbe destabilizzare i mercati:si noti che le iniezioni di QE successive alla crisi precedente non sono mai state completamente annullate.

Un'altra preoccupazione è che il QE potrebbe essere insufficiente per stimolare la domanda nell'economia dopo una crisi profonda come quella causata dal COVID-19. Alcuni economisti, come Jordi Gali e Refet Gürkaynak e Deborah Lucas, stanno sostenendo una cosiddetta "caduta dall'elicottero" di denaro per sostenere la politica fiscale.

Ciò che intendono è che le banche centrali danno nuovo denaro direttamente ai loro governi che non avrebbe mai bisogno di essere rimborsato, noto come finanziamento monetario diretto. Ciò eliminerebbe la necessità per quei governi di emettere debito extra ai mercati.

Probabilmente è troppo presto per ricorrere a tale finanziamento, senza vedere quanto dura la crisi e quanto sia efficace il QE nel sostenere i governi nel finanziamento del debito. Nel frattempo, si potrebbe fare di più per ripartire l'onere del debito tra diverse generazioni.

Per esempio, i governi potrebbero emettere debito con scadenze molto lunghe come 50 o 100 anni, o anche debito che non matura mai - il cosiddetto debito perpetuo o consolato - come è comune nella finanza del tempo di guerra. Il cancelliere del Regno Unito, Rishi Sunak, è attualmente sollecitato da molti membri del suo partito a pensare in questa direzione.

È anche importante rendersi conto che il finanziamento monetario diretto non è un pranzo gratuito.

Purtroppo, non esiste un albero di denaro magico in economia. In definitiva, la spesa pubblica attuale è una pretesa su risorse reali che deve essere finanziata direttamente attraverso tasse e crescita future o una spesa futura inferiore, o attraverso l'inflazione futura (che è una tassa sul denaro e sui creditori).

La crisi sarà però, segnare un cambiamento nel rapporto tra governi e banche centrali. Sfocando i confini tra i due, anche attraverso il QE, richiede loro di coordinare le loro azioni molto più da vicino. Nell'era post-COVID, l'idea che le banche centrali siano indipendenti dai governi è destinata ad essere in qualche modo sminuita.

Questo articolo è stato ripubblicato da The Conversation con una licenza Creative Commons. Leggi l'articolo originale.