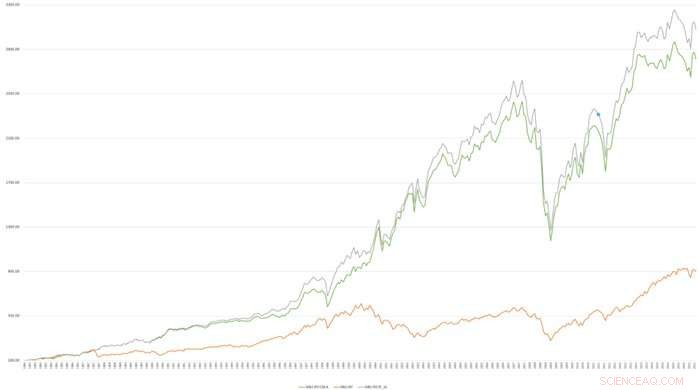

In che modo la strategia di investimento dinamica basata sul flusso supera il portafoglio di mercato. Credito:L'autore

È noto che gli investitori in fondi comuni di investimento sono vulnerabili alle fluttuazioni delle condizioni di mercato. Ciò che è meno ben compreso è come i gestori aziendali siano influenzati dalle ondate di ottimismo degli investitori. Un ricercatore ha pubblicato uno studio sulla rivista Innovazione finanziaria , dove sostiene che i gestori aziendali e gli investitori sono presi congiuntamente dall'euforia del mercato. Utilizzando una lunga serie storica di flussi aggregati in entrata e in uscita da fondi comuni di investimento obbligazionari e azionari come proxy del sentiment degli investitori, l'autore dello studio, Thorsten Lehnert, professore presso il Dipartimento delle finanze dell'Università del Lussemburgo, mostra che l'"umore" comune di gestori e gli investitori possono prevedere la performance di una strategia di investimento che si basa sulle differenze nel comportamento di investimento dei gestori aziendali.

Il Prof. Lehnert si è concentrato sul cosiddetto fattore d'investimento, una strategia d'investimento lunga in un portafoglio d'investimento conservativo e corta in un portafoglio d'investimento aggressivo. Spiega che "i prezzi delle azioni delle imprese ad alto e basso investimento sono influenzati in modo differenziale dall'euforia a livello di mercato. Ad esempio, il mispricing osservato durante i periodi di euforia e la successiva correzione è particolarmente pronunciato per un portafoglio di investimenti elevato rispetto a un investimento basso portafoglio. Di conseguenza, la performance di un fattore di investimento può essere prevista utilizzando informazioni sull'ottimismo e il pessimismo degli investitori al dettaglio."

È interessante notare che la relazione tra i flussi passati e il fattore di investimento non è solo statisticamente significativa, ma anche economicamente significativa. Lo studio mostra che, nel complesso, una strategia di trading correlata supera in modo coerente e significativo le strategie statiche e genera alfa annuali significativi del 7% dopo aver tenuto conto di noti fattori di rischio. È interessante notare che la misura del flusso, che funge da indicatore dell'euforia a livello di mercato, domina altri noti indicatori del sentimento degli investitori.

"Finora, l'opinione comune è che gli investitori al dettaglio siano 'lunatici' e mostrino comportamenti commerciali irrazionali. La mia spiegazione secondo cui i gestori aziendali e gli investitori sono coinvolti nell'euforia del mercato offre una nuova prospettiva su come i mercati finanziari possono influenzare l'economia reale", Spiega il Prof. Lehnert. "Sembra che le inefficienze del mercato azionario contino anche per le decisioni reali delle aziende", conclude.