I ricercatori hanno sviluppato una nuova teoria su come il cambiamento delle condizioni di mercato possa portare un gran numero di consumatori altrimenti cauti ad acquistare prodotti rischiosi come mutui subprime, criptovaluta o persino procedure di chirurgia estetica.

Questi cambiamenti possono verificarsi in categorie di prodotti che sono generalmente a basso rischio quando entrano nel mercato. Con l'aumento della domanda, sempre più aziende potrebbero entrare nel mercato e cercare di attirare i consumatori con versioni del prodotto a basso prezzo che comportano maggiori rischi.

Se gli effetti negativi di tale rischio non sono immediatamente evidenti, il mercato può evolversi per mantenere i consumatori all’oscuro dei rischi, ha affermato Michelle Barnhart, professore associato al College of Business della Oregon State University e coautrice di un nuovo articolo.

"Non è solo colpa del consumatore. Non è solo colpa del produttore. Non è solo colpa del regolatore. Tutte queste cose insieme creano questo dilemma", ha detto Barnhart. "Capire come si sviluppa una situazione del genere potrebbe aiutare i consumatori, i regolatori e persino i produttori a prendere decisioni migliori quando si troveranno ad affrontare circostanze simili in futuro."

I risultati dei ricercatori sono stati recentemente pubblicati sul Journal of Consumer Research . L'autrice principale dell'articolo è Lena Pellandini-Simanyi dell'Università di Lugano in Svizzera.

Barnhart, che studia la cultura del consumo e i sistemi di mercato; ha studiato credito e debito negli Stati Uniti. Pellandini-Simanyi, un sociologo esperto di mercati di consumo, ha studiato la finanza personale in contesti europei. Insieme hanno analizzato il caso della crisi dei mutui ungheresi per capire come le persone che generalmente si considerano avverse al rischio finiscono per perseguire un prodotto o servizio ad alto rischio.

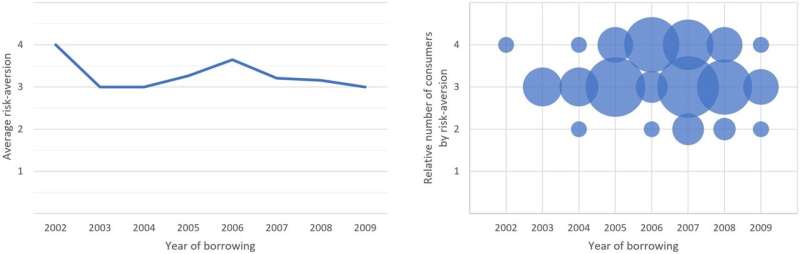

Per comprendere meglio la mentalità dei consumatori, i ricercatori hanno condotto 47 interviste con mutuatari ungheresi che hanno sottoscritto mutui a basso rischio nella valuta locale fiorino o in valuta estera a rischio più elevato in base all’evoluzione del settore ipotecario ungherese tra il 2001 e il 2010. Hanno inoltre condotto un sondaggio più ampio dei mutuatari ipotecari, ha intervistato 37 esperti del settore finanziario e ipotecario e autorità di regolamentazione finanziaria e ha analizzato documenti normativi e atti parlamentari.

Hanno scoperto modelli che hanno portato i mutui a diventare più rischiosi nel tempo e cambiamenti sociali e di mercato che portano i consumatori a entrare in uno stato di ignoranza collettiva sui rischi crescenti. Inoltre, hanno identificato le caratteristiche che incoraggiavano questi modelli. È probabile che altri mercati con queste caratteristiche si svilupperanno in modo simile.

"In genere, quando c'è un nuovo prodotto sul mercato, le persone sono piuttosto scettiche. I primi utilizzatori esaminano attentamente questo prodotto, diventano molto istruiti al riguardo e lavorano molto per determinare se il rischio è troppo alto", Pellandini- Ha detto Sumanyi. "Se ritengono che il rischio sia troppo alto, non lo accettano."

Ma se i primi utilizzatori utilizzano il nuovo prodotto o servizio con successo, è probabile che il gruppo successivo di consumatori presuma che il prodotto funzionerà per loro in modo simile senza esaminarlo in modo altrettanto dettagliato, anche se la qualità del prodotto è stata ridotta. , hanno osservato i ricercatori.

"Quindi tutto inizia a spirale, con un calo della qualità nella fretta di soddisfare la domanda dei consumatori e mantenere i profitti, e i consumatori si affidano sempre di più alle informazioni social che suggeriscono che si tratta di un acquisto sicuro senza indagare su come potrebbero essere cambiati i rischi", ha detto Barnhart.

"Può anche portare a un 'paradosso della prudenza', in cui le persone più avverse al rischio aspettano per entrare nel mercato fino alla fase finale e finiscono per acquistare prodotti super rischiosi. Esercitano cautela aspettando ma aspettano così a lungo che finiscono con i prodotti peggiori."

La spirale viene in genere spezzata solo attraverso l’intervento, attraverso il collasso del mercato o la regolamentazione. Ad esempio, sebbene la chirurgia estetica sia relativamente sicura, un aumento della disponibilità di procedure poco costose presso strutture prive di attrezzature e competenze sufficienti ha portato a un aumento delle procedure mal eseguite fino all'adozione della regolamentazione.

"Questi risultati dimostrano il potere dell'informazione sociale", ha affermato Barnhart. "In questo ambiente, è molto difficile per ogni singolo consumatore prestare attenzione e valutare il rischio perché farlo è decisamente fuori dalla norma."

Per proteggersi dall'ignoranza collettiva, i consumatori dovrebbero assicurarsi di valutare il proprio rischio personale rispetto ad altri le cui esperienze sono effettivamente simili, ha affermato Pellandini-Sumanyi.

"Assicuratevi che questo sia un confronto alla pari tra i prodotti e le circostanze dei consumatori", ha affermato.

Ulteriori informazioni: Léna Pellandini-Simányi et al, Le dinamiche di mercato dell'ignoranza collettiva e la spirale del rischio, Journal of Consumer Research (2024). DOI:10.1093/jcr/ucae018

Informazioni sul giornale: Giornale di ricerca sui consumatori

Fornito da Oregon State University