Credito:Shutterstock

L'ambizione della comunità internazionale di lottare contro il cambiamento climatico ha un costo:tra i 50 dollari, 000 miliardi e 90 dollari USA, 000 miliardi nei prossimi 15 anni secondo le stime di fascia bassa dell'economista Adair Turner, e le cifre di alto livello degli economisti della Global Commission on the Economy and Climate e del suo progetto New Climate Economy. A confronto, il PIL mondiale annuo ammonta a quasi 80 dollari USA, 000 miliardi.

Il rapporto 2016 New Climate Economy indica che, ogni anno, US$2, Saranno necessari 000 miliardi per il Nord globale e 4 dollari USA, 000 miliardi affinché il Sud del mondo finanzi l'infrastruttura verde che ci aiuterebbe ad avvicinarci a un mondo a zero emissioni di carbonio abbastanza presto da limitare il riscaldamento globale a non più di +2°C al di sopra dei livelli preindustriali.

Quindi il settore privato può far fronte a questo livello di spesa?

Che ritmo per la transizione energetica?

Secondo la Banca Mondiale, debito privato, escluse le istituzioni finanziarie, ora ammonta a US$ 110, 000 miliardi, pari al 138% del PIL mondiale. A ciò si aggiunge il debito pubblico confinante con i 60 dollari, 000 miliardi, o circa il 75% del PIL.

Ancora, come ha sottolineato il governatore della Banca d'Inghilterra Mark Carney in un ormai famoso discorso, una transizione troppo frettolosa verso un'economia a basse emissioni di carbonio potrebbe compromettere la stabilità finanziaria. D'altra parte, se la transizione è troppo lenta, si corre il rischio di superare le soglie ecologiche irreversibili (soprattutto per l'erosione del suolo).

Così, a quale velocità hanno bisogno i settori privato e pubblico per andare avanti?

In un documento di maggio 2018, pubblicato sulla rivista Economia ecologica concentrandosi sul modello GEMMES (General Monetary and Multisectoral Macrodynamics for the Ecological Shift), offriamo nuove informazioni sul tipo di compromessi necessari per raggiungere gli obiettivi dell'Accordo di Parigi.

Il modello GEMMES funziona su scala planetaria e combina una dinamica finanziaria, proiezioni per i disturbi climatici, e lo scenario demografico mediano delle Nazioni Unite (9 miliardi di persone nel 2050). Come con qualsiasi strumento di modellazione previsionale, i nostri dati sono solo indicativi data l'ancora grande incertezza su come l'ambiente e l'economia interagiscono.

Il rischio di collasso economico c'è

Nello scenario del "laissez-faire", dove nessuna politica pubblica aggiuntiva si attiva per incoraggiare il settore produttivo ad accelerare i suoi investimenti in infrastrutture verdi, vediamo un riscaldamento globale di quasi +4°C nel 2100. La soglia di +2°C viene superata già nel 2050 poiché non vengono perseguiti sforzi di abbattimento delle emissioni.

I danni provocati da questo riscaldamento causano un'accelerazione del deprezzamento del capitale e un rallentamento dell'attività economica.

Secondo la società di consulenza, Carbone 4, Il 2017 è già un anno record:i costi dei disastri meteorologici non sono mai stati così alti. Quelli che potrebbero essere stimati hanno superato i 400 miliardi di dollari. Una quota significativa di questi costi è coperta dal settore assicurativo, con un pay-out di 135 miliardi di dollari secondo il riassicuratore tedesco Munich Re.

Le nostre simulazioni GEMMES mostrano che la riduzione dell'attività economica legata sia al clima che agli investimenti nelle tecnologie di mitigazione si riflette in una crescita più debole, meno posti di lavoro e aumento del debito privato.

Dati i margini di incertezza quando si tratta di quantificare l'impatto economico del riscaldamento globale, abbiamo testato diverse ipotesi per l'entità attesa dei danni.

Prendendo le ipotesi più pessimistiche – generalmente considerate le più realistiche dai climatologi – osserviamo addirittura scenari di crolli economici in assenza di qualsiasi intervento pubblico proattivo. Questi sono simili agli scenari emersi nell'analisi di previsione, costruito su ragioni diverse dal riscaldamento globale, dalla squadra di Donald Meadows per il loro rapporto del 1972 al Club di Roma.

Il prezzo del carbonio non è un toccasana

Quindi, come possiamo evitare uno scenario così catastrofico?

Il prezzo del carbonio potrebbe inviare al settore produttivo un segnale di prezzo per stimolare gli investimenti che aiuterebbero a ridurre l'intensità di carbonio dell'economia. Su questo conto, una cosa sembra certa:se l'industria non riesce a dispiegare sforzi paralleli sul sequestro del carbonio, il prezzo del carbonio, a qualsiasi livello, non manterrà il pianeta al di sotto della soglia dei 2°C.

Senza emissioni negative, ovvero il riassorbimento artificiale dei gas serra già immessi in atmosfera, probabilmente è già troppo tardi per mantenere l'accordo di Parigi sulla buona strada, un'opinione ampiamente sostenuta dalla comunità dei climatologi. Infatti, raggiungere questo obiettivo richiederebbe il completamento della transizione energetica intorno al 2020 con un prezzo del carbonio nella regione di US $ 540. Se la transizione fosse interamente finanziata dal settore privato, ciò innescherebbe una recessione economica di circa il -5% del PIL mondiale, una situazione politicamente difficile. Ciò sarebbe accompagnato da un forte aumento del livello del debito privato, che salirebbe a quasi +130 punti percentuali di PIL rispetto al 2016.

D'altra parte, una traiettoria del prezzo del carbonio più misurata nel breve periodo, in prossimità di US $ 100 nel 2040 in aumento a circa US $ 450 negli anni 2050, salvaguarderebbe certamente l'economia globale da un'eccessiva decrescita forzata durante la transizione. Però, spingerebbe anche il riscaldamento globale a circa +3°C entro la fine del secolo, e comportano alcune conseguenze in parte incalcolabili.

Cosa c'è di più, questa traiettoria non eliminerebbe un livello ancora elevato di debito privato, poiché sostiene politiche pubbliche proattive come i sussidi per gli investimenti verdi, come raccomandato nella relazione della Commissione Stern-Stiglitz sui prezzi del carbonio.

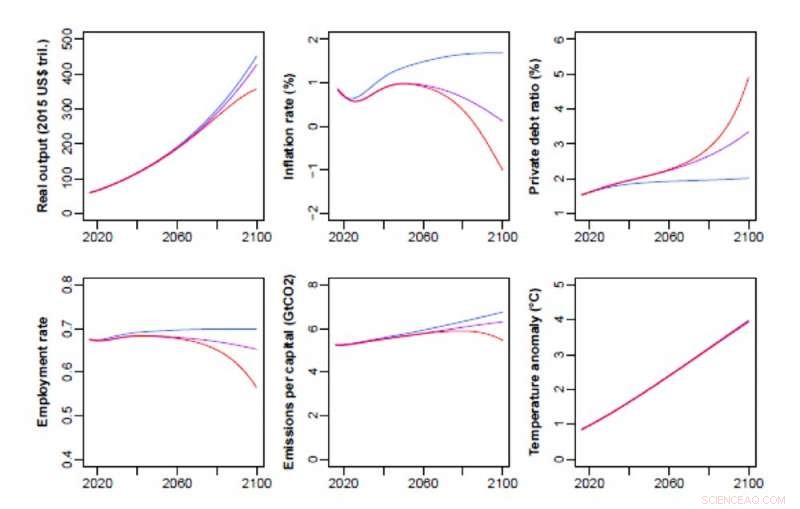

traiettorie macroeconomiche, assenza di politiche pubbliche proattive, secondo i diversi scenari considerati nel modello GEMMES:danni bassi (linea blu), basso impatto sul capitale (linea viola) e alto danno sul capitale (linea rossa). Credito:GEMMES/AFD, Autore fornito

La scelta tra crescita del PIL e lotta al riscaldamento globale

I trade-off temporanei tra crescita del PIL e lotta al riscaldamento globale riappaiono in tutti i nostri scenari. Questo è visibile, ad esempio, nella figura sottostante che mostra un'ipotesi mediana della gravità dei danni meteorologici:ogni coppia di parametri (a, b) corrisponde a una traiettoria del prezzo del carbonio, dove il parametro (a) determina l'aumento di lungo periodo del prezzo del carbonio e il parametro (b) riflette l'intensità dell'aumento di breve periodo (all'inizio della simulazione) del prezzo del carbonio.

I parametri (a) e (b) devono essere scelti in modo da mantenersi il più vicino possibile ai +2°C, cioè nell'area più vicina al verde scuro nell'angolo in alto a destra del pannello di sinistra. Sfortunatamente, questa è anche l'area rosso-grigia nel riquadro di destra, che indica una forzata decrescita dell'economia mondiale durante la transizione energetica.

Qui, il dilemma evidenziato da Mark Carney è illustrato dalla necessità di implementare una traiettoria del carbonio che manterrà l'economia nell'area gialla del pannello di sinistra, che corrisponde ad un aumento di temperatura compreso tra +2°C e +2,5°C.

Per quanto velocemente passiamo a un mondo a emissioni zero, questi grafici mostrano che i compromessi tra crescita e cambiamento climatico devono essere effettuati durante la transizione energetica.

Tieni a mente, però, che la produttività aumenta, come la creazione di posti di lavoro nei settori delle energie rinnovabili e dell'economia circolare (riciclaggio, riparazione, noleggio), ci si deve aspettare da questa trasformazione, e potrebbe temperare questi compromessi.

scongiurare la deflazione, promuovere la spesa pubblica "verde"

In tutti i casi studiati, l'economia mondiale risulta essere più resistente al riscaldamento globale se c'è meno debito privato, meno disoccupazione e una maggiore quota dei salari nel PIL.

Quest'ultimo dato suggerisce che il dibattito sulla distribuzione del valore aggiunto tra capitale e lavoro non è slegato dalla questione climatica. Per quanto ne sappiamo, il meccanismo alla base di questa scoperta è nuovo. Infatti, lo sconvolgimento climatico sembra spingere l'economia mondiale verso la deflazione, in linea con un noto modello macroeconomico:la stagnazione determina una diminuzione dei prezzi e del PIL reale, che porta ad un aumento della sottoccupazione e del debito, poi ad un'erosione della quota dei salari nel reddito nazionale. Nella nostra analisi, una politica di redistribuzione che favorisca il reddito da lavoro sembra una risposta naturale a questa spirale deflazionistica, e quindi all'impatto del riscaldamento globale.

L'ultima lezione dalle nostre simulazioni:se il finanziamento pubblico contribuisce ad una parte della spesa per investimenti verdi, prezzi del carbonio nello spirito del rapporto Stern-Stiglitz (con un corridoio di prezzo incentrato su 44 dollari USA per tonnellata nel 2020, 140 USD nel 2030 e 300 USD nel 2040) non solo ci permetterebbero di rimanere vicini a +2,5°C entro la fine del secolo, ma anche evitare il pendio scivoloso della deflazione.

Senza spesa pubblica aggiuntiva, d'altra parte, questa traiettoria macroclimatica sembra già fuori portata:il carbon pricing fornisce sicuramente al settore privato un incentivo per finanziare le infrastrutture verdi di cui abbiamo bisogno, ma non alleggerisce l'onere del corrispondente debito privato. Se lo Stato dovesse sopportare questo fardello, anche in parte, ciò andrebbe ovviamente a scapito delle finanze pubbliche. Ma, come abbiamo visto, la loro situazione è attualmente meno degradata di quella del settore privato.

Avviare, dovrebbe minacciare la deflazione, il debito pubblico non è necessariamente il problema e può effettivamente essere parte della soluzione. Combattendo sia l'impatto macrofinanziario del riscaldamento globale che le sue cause antropiche, un contributo pubblico al finanziamento della transizione raggiungerebbe entrambi gli obiettivi in un colpo solo.

Questo articolo è stato ripubblicato da The Conversation con una licenza Creative Commons. Leggi l'articolo originale.