Vantaggi giganti. Credito:Bloomicon

La pandemia di coronavirus sta scuotendo i mercati finanziari, interrompendo le catene di approvvigionamento e riducendo drasticamente la spesa dei consumatori. La crisi sta colpendo in modo particolarmente duro compagnie del calibro di compagnie aeree e rivenditori di strada, e sta decimando molte piccole imprese. Sfortunatamente, questo si sta rivelando devastante per milioni di lavoratori precari ea basso reddito in tutto il mondo.

Molti governi, inclusi Regno Unito e Stati Uniti, hanno annunciato pacchetti di stimolo fiscale, compresi gli sgravi fiscali, a privati e imprese. Tali misure sono benvenute, ma la nostra nuova ricerca suggerisce che dovrebbero essere compresi contro cambiamenti più ampi nel regime fiscale che lasciano la società meno in grado di resistere alla pandemia.

Come dimostriamo osservando le aziende americane, questi cambiamenti rafforzano la disuguaglianza non solo tra grandi e piccole imprese, ma anche tra famiglie ad alto e basso reddito. Il risultato è un tessuto sociale logoro attraverso il quale il coronavirus può diffondersi rapidamente.

Il grande sconto

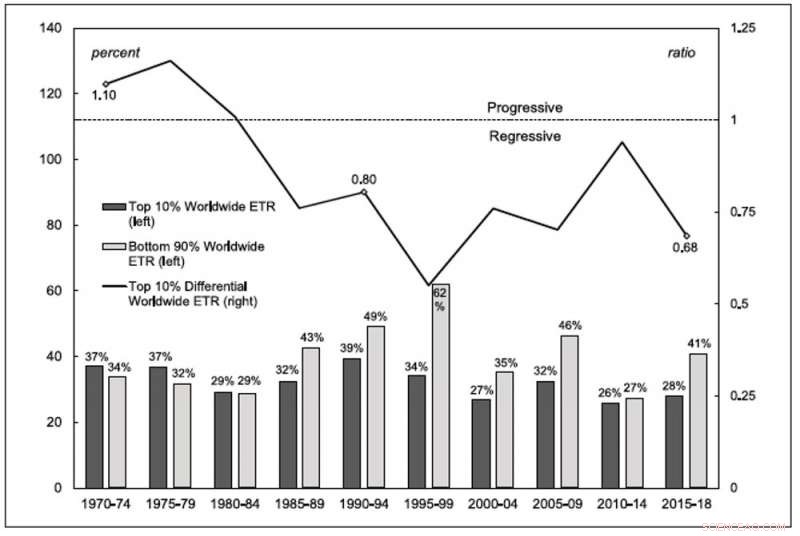

Il grafico seguente mostra l'aliquota fiscale effettiva mondiale, l'aliquota effettivamente pagata rispetto a qualsiasi aliquota fissata dai governi, per le società non finanziarie statunitensi quotate in borsa. Le barre grigio scuro mostrano l'aliquota fiscale media del 10% superiore delle società classificate in base ai ricavi, mentre le barre grigio chiaro mostrano il 90% inferiore. La linea sopra le barre mostra il rapporto tra l'aliquota fiscale del 10% superiore rispetto al 90% inferiore.

Aliquote fiscali effettive in tutto il mondo

Fonte:Compustat/Wharton Research Data Services. Credito:Sandy Hager/Joseph Baines

Ciò dimostra che il sistema fiscale mondiale era progressivo negli anni '70, con le aziende più grandi che pagano tariffe leggermente più alte di quelle più piccole. A metà degli anni '80 il sistema era diventato nettamente regressivo ed è rimasto tale da allora. Per il 2015-18, le società quotate più piccole stavano effettivamente pagando un tasso del 41% sui loro profitti, mentre le società più grandi hanno pagato il 28%.

Cosa spiega questo vantaggio fiscale persistente per le grandi società? Stanno giocando al sistema domestico? O godono di un vantaggio fiscale estero perché hanno le risorse per evadere le tasse e trasferire i profitti in giurisdizioni a bassa tassazione? Per rispondere a queste domande, abbiamo confrontato l'aliquota fiscale sul reddito nazionale con l'aliquota sul reddito estero.

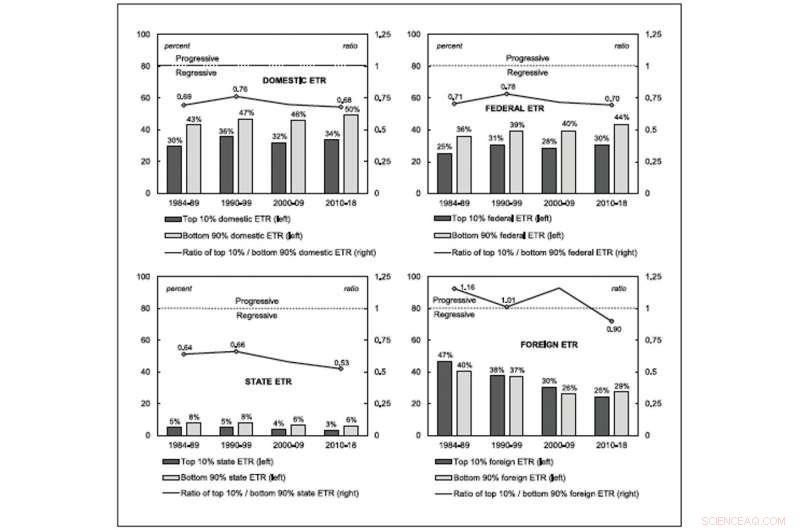

I grafici seguenti mostrano quanto le società statunitensi pagano realmente in tasse alle diverse autorità. Confrontando nuovamente le maggiori società del 10% con il resto, il grafico in alto a sinistra si concentra sui pagamenti delle tasse negli Stati Uniti nel loro insieme. Il grafico in alto a destra analizza le tasse federali degli Stati Uniti mentre il grafico in basso a sinistra è per le tasse totali pagate agli stati degli Stati Uniti. Questi tre grafici mostrano che l'intero sistema fiscale nazionale, sia a livello federale che statale, è stato persistentemente sbilanciato verso le grandi società dalla metà degli anni '80.

Aliquote fiscali effettive per giurisdizione

Fonte:Compustat/Wharton Research Data Services. Credito:Sandy Hager/Joseph Baines

Questo è diverso da quello che le società americane pagano ad altri paesi, come mostrato nel grafico etichettato "straniero" nell'angolo in basso a destra. Questo tasso è diminuito drasticamente sia per le aziende più grandi che per quelle più piccole, adattandosi alla saggezza convenzionale secondo cui la concorrenza fiscale si è intensificata con la globalizzazione. Fino alla fine degli anni '90, però, la struttura della tassazione estera negli Stati Uniti era progressiva, il che significa che le più grandi società pagavano di più. Questo è ora invertito, proprio come avvenne per le tasse nazionali diversi decenni prima.

Concentrazione e disuguaglianza

Perché dovremmo preoccuparci se le grandi imprese hanno un vantaggio fiscale persistente? Un problema è che il sistema fiscale incoraggia le imprese a concentrarsi in entità sempre più grandi. Negli ultimi anni sono aumentate le preoccupazioni per il predominio delle grandi imprese nelle economie avanzate, compresi gli Stati Uniti. Gli studi dimostrano che, poiché le grandi aziende prendono quote maggiori di entrate, profitti e beni, fanno anche pagare prezzi più alti, pagare salari più bassi, fornire beni e servizi di qualità inferiore, e ridurre l'innovazione e gli investimenti.

La maggior parte del dibattito politico si è incentrato sul fatto che i governi riducano la legislazione antitrust per porre rimedio a questa concentrazione di imprese. La nostra ricerca suggerisce che, come minimo, l'imposta sulle società dovrebbe essere parte di questa conversazione:il sistema fiscale globale premia le società per aver raggiunto una dimensione che è effettivamente dannosa per la società. Ciò può includere l'impedimento della nostra capacità di mitigare la diffusione del coronavirus.

Prendiamo il notoriamente concentrato settore farmaceutico, che era già stato accusato di un crescente problema di carenza di farmaci molto prima dell'arrivo della pandemia, in parte a causa delle decisioni aziendali di interrompere i vecchi prodotti che non erano abbastanza redditizi. I lobbisti per le grandi industrie farmaceutiche sono anche riusciti a bloccare le disposizioni in una nuova legge di spesa di emergenza per coronavirus da 8,3 miliardi di dollari (6,7 miliardi di sterline) che affronterebbe i prezzi sleali e quindi minaccerebbe i diritti di proprietà intellettuale delle aziende sui farmaci essenziali.

Il vantaggio fiscale delle grandi imprese contribuisce anche ad ampliare la disuguaglianza delle famiglie. Supporters often claim that tax savings allow business to expand productive capacity, employment and wages, and therefore create widespread prosperity. Yet our research shows that as the rate they effectively pay declines worldwide, large corporations scale back their capital expenditures.

If large corporations aren't using their tax windfall to expand productive capacity, what are they doing with it? According to our findings, they are enriching their shareholders.

In the 1970s, large corporations allocated 30 cents toward dividend payments and stock buybacks for every dollar of capital expenditure. From 2010-18, the amount they spent on enriching their shareholders had jumped to 93 cents.

This surge wouldn't be such a problem if share ownership was widely dispersed, but it's not. The top 1% of US households own, either directly or indirectly, 40% of all corporate shares, and the top 10% of households own 84%.

So the corporate tax regime has fueled inequality, which is an important vector for the spread of the coronavirus. Many people on lower incomes are forced to make the wrenching choice between going into work and potentially contracting and spreading the coronavirus, or staying at home and failing to make ends meet.

The government measures for individuals and small businesses are a welcome—but by no means sufficient—attempt at ameliorating problems that the regressive tax regime has helped to create. Let's also use this crisis as an opportunity to reform the tax system in ways that help tackle inequality and reduce corporate concentration.

Questo articolo è stato ripubblicato da The Conversation con una licenza Creative Commons. Leggi l'articolo originale.