"Non so nemmeno quanto costerà". Credito:shutterstock

supponiamo, un litro di cola costa 3,15 dollari. Se compri un terzo di litro di cola, quanto pagheresti?

Quanto sopra può sembrare una domanda piuttosto elementare. Qualcosa a cui forse ti aspetteresti che la stragrande maggioranza degli adulti sia in grado di rispondere? Soprattutto se sono autorizzati a usare una calcolatrice.

Sfortunatamente, la realtà è che un gran numero di adulti in tutto il mondo ha difficoltà anche con compiti finanziari di base (la risposta corretta è US $ 1,05, a proposito).

Utilizzando i dati del Programma dell'Organizzazione per la cooperazione e lo sviluppo economico (OCSE) per la valutazione internazionale delle competenze degli adulti (PIAAC), io e i miei coautori abbiamo osservato come gli adulti di 31 paesi rispondono a quattro domande finanziarie relativamente semplici.

Oltre alla domanda di cui sopra, ai partecipanti sono state poste domande come:"Supponiamo, durante il tuo viaggio al negozio di alimentari acquisti quattro tipi di confezioni di tè:Camomilla (US $ 4,60), Tè verde (US $ 4,15), Tè nero (US $ 3,35) e tè al limone (US $ 1,80). Se hai pagato tutti questi articoli con una banconota da $ 20, quanto resto avresti?"

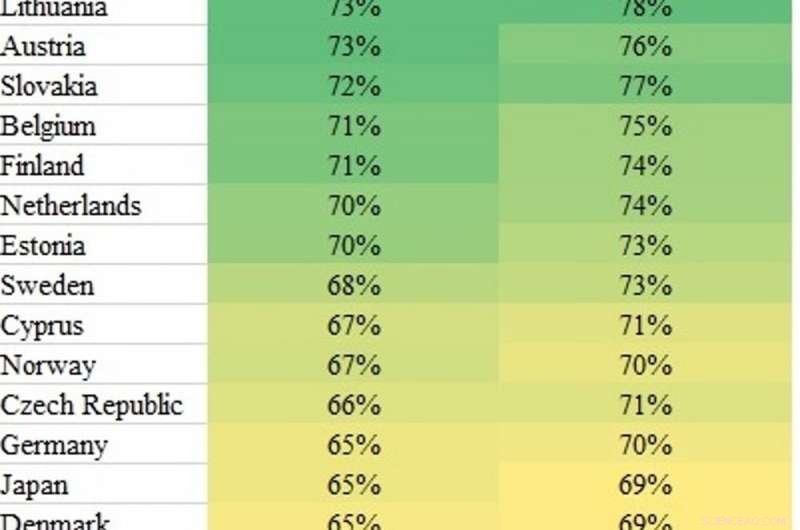

I risultati (come si vede nella tabella) ci hanno permesso di creare un range stimato per la percentuale della popolazione adulta che sarebbe stata in grado di rispondere correttamente alla domanda cola. Questi risultati si basano su un campione casuale di adulti di ogni paese.

La percentuale stimata di adulti che potrebbero rispondere correttamente alla domanda.

Abbiamo scoperto che la Lituania, Austria e Slovacchia hanno avuto il maggior successo, ma anche in questi paesi, un adulto su quattro non è riuscito a dare la risposta corretta.

In molti altri paesi, la situazione è anche peggiore. Quattro adulti su dieci in posti come l'Inghilterra, Canada, Spagna e Stati Uniti non possono fare questo calcolo semplice, anche quando avevano una calcolatrice a portata di mano. Allo stesso modo, meno della metà degli adulti in posti come il Cile, Turchia e Corea del Sud possono avere la risposta giusta.

Calcoli di base

Certo, non tutti i gruppi all'interno di ciascun paese si comportano così male, e ci sono notevoli differenze nelle competenze di alfabetizzazione finanziaria tra i diversi gruppi demografici.

Attraverso le quattro domande finanziarie sono state poste agli adulti, nella maggior 'parte dei Paesi, gli uomini tendevano ad avere prestazioni leggermente migliori delle donne. Anche i giovani (in particolare tra i 25 ei 34 anni) sono risultati migliori rispetto agli over 55.

Molti adulti hanno difficoltà con compiti finanziari di base, come capire cosa c'è di meglio in un supermercato. Credito:Shutterstock

Le differenze più nette sono state osservate dal gruppo educativo. Tornando alla prima domanda di cui sopra, in molti paesi gli adulti con un livello di istruzione "basso" (l'equivalente del completamento della scuola secondaria) avevano meno del 50% di possibilità di rispondere correttamente alla domanda. In posti come Canada e Stati Uniti, questo è sceso fino al 25%.

Mal di testa finanziario

I nostri risultati evidenziano chiaramente quanti adulti non sono attrezzati per prendere decisioni finanziarie chiave. E come infatti, molti lottano per far fronte a compiti finanziari anche molto semplici.

A lungo termine, questo mette in evidenza la fondamentale necessità che l'alfabetizzazione finanziaria sia insegnata nelle scuole, per garantire che i giovani siano preparati per le complesse decisioni finanziarie che dovranno affrontare nel mondo reale.

Più immediatamente, anche se, dato il basso livello di competenze finanziarie di molti adulti, è fondamentale che le informazioni fornite con i prodotti finanziari siano il più possibile semplici e immediate da interpretare. E nell'era dei prestiti personali, e carte di credito ad alto interesse, se necessario, devono essere disponibili anche consigli e orientamenti adeguati. Perché altrimenti, esiste il pericolo reale che un'ampia parte della popolazione corra il rischio di commettere gravi errori finanziari.

Questo articolo è stato originariamente pubblicato su The Conversation. Leggi l'articolo originale.