Secondo il Consumer Food Insights Report di aprile 2024, la percentuale di consumatori che hanno indicato di essere “piuttosto soddisfatti” o “molto soddisfatti” della propria dieta è aumentata dall’81% nel gennaio 2024 all’87% il mese scorso. Questa scoperta sorprendente fa seguito all'ampia attenzione che i media hanno dedicato negli ultimi mesi a questioni come l'inflazione alimentare, hanno osservato gli autori del rapporto.

Tuttavia, il rapporto CFI ha anche scoperto che i consumatori urbani hanno maggiori probabilità rispetto a quelli rurali di essere soddisfatti della propria dieta, il che è supportato dai risultati degli autori sui tassi divergenti di insicurezza alimentare.

Il rapporto basato su un’indagine del Centro per l’analisi e la sostenibilità della domanda alimentare della Purdue University valuta la spesa alimentare, la soddisfazione e i valori dei consumatori, il sostegno alle politiche agricole e alimentari e la fiducia nelle fonti di informazione. Gli esperti di Purdue hanno condotto e valutato il sondaggio, che ha coinvolto 1.200 consumatori negli Stati Uniti

"Negli ultimi 28 mesi, abbiamo misurato un'insicurezza alimentare tra le famiglie rurali che è quasi il doppio del tasso delle famiglie urbane, rispettivamente il 22% contro il 14%", ha affermato l'autore principale del rapporto, Joseph Balagtas, professore di economia agricola alla Direttore di Purdue e CFDAS. "I tassi di povertà sono più alti nelle zone rurali e una conseguenza della povertà è che è più difficile permettersi di mettere il cibo in tavola."

L'indagine di aprile includeva domande relative alle scelte di negozio dei consumatori. Nello specifico, ha valutato quali tipi di negozi di alimentari hanno a disposizione i consumatori e in quali di questi negozi disponibili hanno fatto acquisti nell'ultimo mese.

L'indagine ha analizzato com'è un tipico giro di shopping per i consumatori e quali caratteristiche del negozio sono importanti per loro quando decidono dove fare acquisti. È stato inoltre incluso il modo in cui le risposte differiscono tra i consumatori rurali e quelli urbani. Il rapporto ha classificato le famiglie come rurali o urbane utilizzando i codici delle aree di pendolarismo rurale-urbano dell'USDA. Tutti i 28 mesi di dati CFI sono riepilogati nel nuovo rapporto.

I formati di negozio più comunemente accessibili sono i negozi di alimentari tradizionali (accessibili all’82% del campione) e gli ipermercati (82%), seguiti dai negozi dollari (66%), dai club store (57%) e dai minimarket (51%). L’accessibilità differisce lungo il divario rurale-urbano. I negozi di alimentari sono leggermente meno accessibili per la popolazione rurale rispetto a quella urbana (76% contro 83%), mentre gli ipermercati (89% contro 82%) e i negozi economici (78% contro 64%) sono più accessibili per la popolazione rurale. popolazione.

Il formato del negozio con la maggiore differenza in termini di accessibilità è quello dei club store. "Solo il 30% della popolazione rurale, rispetto al 60% di quella urbana, afferma di avere accesso ai negozi dei club", ha affermato Balagtas.

I ricercatori riscontrano anche alcune differenze tra zone rurali e urbane nella scelta dei negozi. "Tra le persone che hanno accesso ai negozi di alimentari, le popolazioni rurali sono leggermente meno propense a fare acquisti nei negozi di alimentari e leggermente più propense a fare acquisti negli ipermercati", ha affermato Balagtas.

Inoltre, circa il 60% delle famiglie rurali con accesso a un negozio a un dollaro o a un discount, ha fatto acquisti in uno di essi negli ultimi 30 giorni. Questa scoperta è in linea con la ricerca di mercato del 2021 condotta dall'USDA Economic Research Service che evidenzia la crescita del mercato dei negozi in dollari nelle aree rurali non metropolitane degli Stati Uniti.

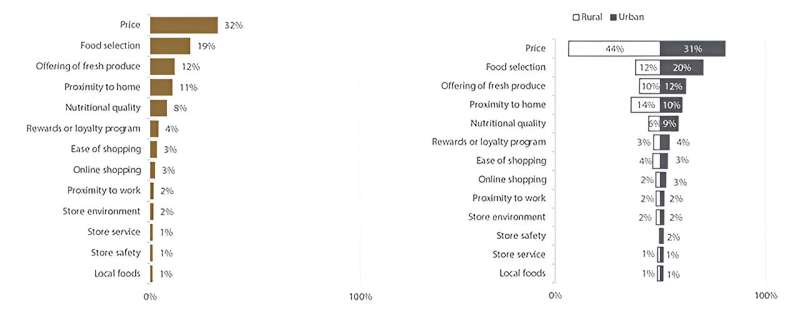

I ricercatori CFDAS hanno anche tentato di valutare l'importanza dei diversi attributi del negozio nel processo decisionale degli intervistati. Seguendo la letteratura precedente relativa alla scelta del negozio, hanno chiesto ai consumatori di valutare l'importanza degli articoli chiave su una scala da 1, o per niente importante, a 5, o molto importante.

"Gli attributi più apprezzati sono stati 'selezione del cibo', 'offerta di prodotti freschi' e 'prezzo', che hanno ricevuto valutazioni medie rispettivamente di 4,6, 4,6 e 4,5 su 5", ha affermato Elijah Bryant, analista di ricerca presso CFDAS. e coautore del rapporto.

"Tra gli attributi elencati, lo 'shopping online' ha ricevuto la valutazione media più bassa, pari a 3,1. Tuttavia, va notato che ciò non implica che la spedizione online non sia importante per i consumatori. Semplicemente non ha ottenuto un punteggio così alto sulla scala, " ha detto Bryant.

I ricercatori CFDAS hanno inoltre chiesto ai consumatori di scegliere l’attributo che considerano più importante quando scelgono dove acquistare generi alimentari. Un terzo dei consumatori ha scelto il "prezzo" come attributo più importante, seguito dalla "selezione del cibo" (19%) e dall'"offerta di prodotti freschi" (12%).

"Molti consumatori sembrano essere attenti ai costi quando scelgono dove fare acquisti, soprattutto i consumatori rurali, circa la metà dei quali ha scelto il 'prezzo' come attributo più importante quando scelgono dove fare acquisti", ha detto Bryant. "L'inflazione degli ultimi anni potrebbe rendere i consumatori più consapevoli del costo dei loro generi alimentari."

La spesa alimentare media settimanale è salita a 202 dollari il mese scorso, in aumento del 10% rispetto ad aprile 2023 e del 17% rispetto ad aprile 2022. Le famiglie rurali spendono meno ogni settimana per il cibo fuori casa rispetto alle famiglie urbane. Ciò probabilmente è dovuto al fatto che i residenti rurali consumano meno pasti nei ristoranti, ha osservato Bryant.

L’indice dei prezzi al consumo dell’inflazione alimentare è rimasto invariato rispetto al mese scorso al 2,2%. Questa è la prima volta che l'indice non diminuisce da quando ha raggiunto il picco dell'11,3% nell'agosto 2022.

Per quanto riguarda le convinzioni e la fiducia dei consumatori, l’indagine ha mostrato che i consumatori urbani sono più propensi a considerare l’agricoltura come un contributo significativo al cambiamento climatico rispetto agli americani rurali. Molti di questi ultimi fanno affidamento sull'agricoltura come motore economico.

"Allo stesso modo, un numero maggiore di consumatori urbani, il 50%, ritiene che mangiare meno carne sia meglio per l'ambiente rispetto ai consumatori rurali, il 38%," ha affermato Bryant. Anche così, i ricercatori vedono poche differenze nel livello di fiducia nelle diverse fonti di informazioni relative al cibo.

"Tuttavia, l'USDA, che lavora a stretto contatto con il settore agricolo e le economie rurali, ottiene punteggi più alti nell'indice di fiducia tra i consumatori rurali rispetto a quelli urbani", ha aggiunto Bryant.

Il Centro per l'analisi e la sostenibilità della domanda alimentare fa parte delle Next Moves di Purdue nell'agricoltura e nei sistemi alimentari e utilizza analisi innovative dei dati condivise attraverso piattaforme intuitive per migliorare il sistema alimentare. Oltre al Consumer Food Insights Report, il centro offre un portafoglio di dashboard online.

Ulteriori informazioni: Consumer Food Insights per aprile 2024

Fornito dalla Purdue University